LA CONTABILIDAD DE GESTIÓN

Y LAS EMPRESAS DE SERVICIOS

Clara

Isabel Muñoz Colomina

Profesora

Titular de la Universidad Complutense de Madrid

1.

INTRODUCCIÓN

El objetivo de esta ponencia es mostrar un modelo de gestión para las

organizaciones dedicadas a la actividad de prestación de servicios con la

finalidad de ser útil para la valoración de los servicios que presta y la

mejora del funcionamiento de la organización económica.

A la hora de diseñar un modelo de contabilidad de gestión surgen una

serie de cuestiones básicas: ¿como debe ser el modelo?, ¿cuál debe ser su

contenido?, ¿qué es lo mas relevante?, ¿nos sirven los modelos de las empresas

industriales?.

La respuesta a algunas de éstas preguntas se intenta ofrecer a lo largo

de esta ponencia. Para ello se comienza analizando las características

peculiares que rodean al desarrollo de su proceso empresarial, se fijan

objetivos y se propone un modelo general para el diseño de la información.

2.

ALGUNAS NOTAS SOBRE LA IMPORTANCIA DE LAS EMPRESAS DE SERVICIOS EN EL CONJUNTO

DE LA ECONOMÍA.

Las empresas de servicios ocupan un lugar fundamental de la economía nacional en nuestro país. Este sector en

1991 continuó siendo uno de los componentes mas dinámicos de la estructura

productiva con una tasa de crecimiento del 3,4% en términos reales, con unos

beneficios altos y se encuentra aún en fase de expansión; esto explica que

muchas empresas de ellas mantengan unas estructuras de costes y de trabajo

expansionistas.

Esta situación en buena medida se ha debido más a que muchas de las

empresas de este sector están protegidas de la competencia exterior y se

benefician de la legislación en cuanto a precios y tarifas que ser consecuencia

de una buena gestión empresarial [1]

Sin embargo la recesión económica comenzada en el segundo semestre de

1992 y aún no remontada ha afectado a todos los sectores tanto industriales

como de servicios y como es sabido la agitación de una crisis económica

permite diferenciar a las empresas que salen fortalecidas de aquellas que con

pies de barro se tambalean con el primer temporal.

Las razones fundamentales de esa diferencia se basan en el volumen de

recursos propios, el control de sus costes y en la gestión de sus márgenes.

Por otra parte, la plena integración de España como miembro de la

Comunidad Europea obliga a que muchas de las empresas de servicios tendrán que

admitir la competencia de mercado pues se reducirá la presencia directa del

sector público como productor y/o suministrador de servicios en áreas básicas

de la economía. Estas organizaciones tendrán que remodelarse en un futuro próximo

teniendo que tomar decisiones que le permitan incrementar los rendimientos sin

incrementar el precio de sus servicios.

Los estudios realizados al respecto y las opiniones de los responsables

de estas empresas coinciden en que la tendencia para los próximos años se

centrará en cambios importantes en el mercado y en una disminución de sus márgenes.

Esto obligará a un mayor control de costes y a introducir la calidad

como factor estratégico tal como han reaccionado las empresas industriales. En

definitiva a gestionar mejor para competir mejor.

Para no disminuir sus beneficios tendrán que ayudarse de un instrumento

que identifique el posible despilfarro en su proceso y el desarrollo e

implantación de acciones dirigidas a reducir sus costes, aprovechar mejor sus

recursos económicos y mejorar la calidad de sus servicios.

Necesitarán una contabilidad de gestión que les ayude a conseguir esos

objetivos, con una información sobre:

- Costes de sus servicios.

- Costes de su actividad productiva.

y

para:

- El control de la organización.

- Toma de decisiones sobre precios.

- Planificación de líneas de actuación a corto y largo plazo.

3.

CARACTERÍSTICAS PARTICULARES DE LAS EMPRESAS DE SERVICIOS

Las empresas de servicios se caracterizan por un conjunto de factores que

hacen que el modelo de contabilidad de gestión se adapte a las peculiaridades

que rodean a la organización y al desarrollo de su proceso productivo. Conocer

esas características es paso obligado para el éxito en la implantación y

desarrollo del modelo.

Entre las características básicas podemos destacar:

- En la generalidad de estas organizaciones su "producto" es la

prestación de un servicio por unidad de tiempo y aunque éste pueda ser

inventariable durante su proceso de obtención, no lo es una vez finalizado.

Ello significa con un sentido económico que la empresa no puede esperar que

esos costes actúen de generadores de ingresos en periodos posteriores.

- Su campo de actuación está limitado, siendo estas limitaciones de muy

diversas características: geográficas, culturales... A las organizaciones

afectadas esto le supone que "el producto que está fabricando" no se

puede trasladar para su venta a cualquier otra parte, solo se puede vender donde

están ubicadas sus instalaciones y por tanto es el cliente el que se desplaza y

no el producto (ejemplo de ello son: el sector hotelero, hospitales, empresa de

ferrocarriles...). Ello requiere la atención al cliente como parte básica del

proceso productivo y la adaptación del servicio que se está prestando a las

circunstancias (económicas, sociales...) que rodean el entorno. Esta adaptación

puede ser a corto y/o a largo plazo. A este respecto y a modo de ejemplo las

entidades financieras han reducido esta limitación con la atención al cliente

a través del servicio telefónico y otros medios de comunicación.

- Tienen gran flexibilidad en sus "productos" y una gran

diversidad porque se tienen que adaptar a las necesidades de los clientes,

actuando el factor de la creatividad como parte esencial para cubrir esas

necesidades. Trabajan por pedido mas que en serie teniendo que adaptar el

"producto" a los deseos del cliente y no al revés.

Para estas empresas es fundamental disponer de una contabilidad de gestión

que les suministre información en la que esté valorada correctamente lo que le

cuesta cada servicio o paquete de servicios de forma diferenciada de los demás.

- Tienen gran importancia los costes directos a la prestación de estos

servicios y su control en términos

de rendimiento-calidad.

Dentro de los costes directos, es fundamental el componente personal por

ser el factor clave en la relación empresa-cliente.

Por ello es necesario que en la empresa exista una información sobre

este factor y todos los componentes que haya en torno a él, a la vez que una

infraestructura y unas líneas maestras lo suficientemente flexibles como para

que permitan a los empleados entregarse a la organización y a la vez tener

margen de maniobra en cuanto a decisiones a tomar, etc.

En esta misma línea de opinión se manifiestan Brignall y Fitzegald

(1991) exponiendo que existen una serie de factores que son comunes en las

empresas de servicios y que son parte fundamental a la hora de diferenciar y

analizar a este tipo de organizaciones.

Destaca, en primer lugar, la presencia usual del cliente en el proceso de

"elaboración" del servicio. En muchos de los servicios prestados el

cliente manifiesta desde el principio su deseo sobre el servicio final que va a

adquirir y en consecuencia el servicio se debe amoldar al mismo llegando a ser

modificado durante su proceso de obtención. Son "productos" obtenidos

según los pedidos de los clientes.

Esto supone que la empresa debe llevar una información sobre los costes

del servicio de forma que pueda controlar si éstos sufren variaciones al alza o

a la baja con respecto a los inicialmente presupuestados.

Un ejemplo de ello podría ser una agencia de publicidad que realice una

campaña publicitaria por encargo de un cliente con una duración de un año y

que implique sondeos intermedios sobre el comportamiento de la demanda durante

el tiempo de realización.

Un ejemplo similar lo encontraríamos en una empresa dedicada a los

proyectos inmobiliarios: con los estudios realizados por encargo de los

clientes (proyecto de construcción de un hotel).

Un tercer caso en que se reúnen las características antes mencionadas

es la estancia de los clientes en un hotel. Es necesario que el cliente ocupe la

habitación para que se le pueda prestar el servicio y ello supone que el

cliente se deba trasladar al lugar de la prestación y no al revés. Además

puede introducir modificaciones con respecto al servicio inicialmente

planificado pues el servicio final puede llevar como componentes la utilización

de habitación con desayuno o sin él, pensión completa o media pensión, en

grupo o individual....

Otro factor importante a considerar es la intangibilidad de algunos de

los componentes del servicio que se está ofreciendo.

Efectivamente en la prestación de servicios intervienen algunos

componentes que no tienen forma física ni tiempo de duración y por tanto su

adquisición y consumo es simultáneo al de su incorporación, de tal forma que

la recuperación de la inversión se deberá realizar a través del servicio

producido en el momento de su consumo. De no ser así ese componente se habrá

perdido con el coste que ello conlleva.

Esto también ocurre con determinados componentes en la producción de

bienes y sin embargo no tienen las mismas consecuencias por cuanto el bien

producido es inventariable y por tanto su elaboración es un proceso de

transformación física de inversiones cuya recuperación vía ingresos puede

dilatarse en el tiempo.

Sin embargo, en la producción de servicios existe una simultaneidad

entre el momento de su obtención y su consumo por parte del cliente. Una vez

obtenidos no se pueden inventariar para su venta posterior.

Esto supone que la inversión realizada para su obtención solo puede ser

recuperada con los ingresos generados en ese momento, de no ser así se produce

la pérdida del mismo y la pérdida de la mayoría de los componentes que lo

forman -entre los que se encontrarán los intangibles que antes se mencionaba-.

Podemos afirmar que la mayoría de los servicios tienen una caducidad

inmediata pues el momento de su "producción" se corresponde con el

de la necesidad que de él tiene el cliente. Si no se ofrece en el tiempo

oportuno se pierde. Esto significa que su vida comercial es muy corta y que por

tanto todos los costes asociados al mismo tendrán que ser incluidos en las

cuentas del ejercicio en que se produzcan porque no pueden ser proyectados como

inventarios a los estados contables de los ejercicios siguientes.

Este factor a su vez, está directamente relacionado con el de la

diversidad de servicios a ofrecer para conseguir la captación de clientes. En

efecto, la imposibilidad de recuperar en periodos futuros buena parte de las

inversiones ahora realizadas obliga a tomar decisiones sobre fraccionamiento y

diversificación de los tipos de servicios hasta ese momento ofrecidos.

Para ello será fundamental disponer de una información sobre las

distintas actividades que componen el proceso productivo global y la capacidad

disponible de las instalaciones para desarrollarlas.

La contabilidad de gestión será el instrumento que le suministre estos

datos con los que se podrán tomar decisiones, sobre todo a corto plazo,

relativas al ofrecimiento de prestación de servicios distintos a los habituales

y/o principales y que posibilitan la eliminación de recursos económicos

ociosos y el coste que conllevan.

La intangibilidad antes mencionada se manifiesta también en que la

importancia de algunos de los componentes tiene mas un sentido cualitatitivo que

cuantitativo.

Pongamos como ejemplo la amabilidad y la sonrisa con que el personal de

un hotel atienden a los clientes durante el proceso de prestación.

Indudablemente el cliente quedará satisfecho del servicio recibido y ello

generará nuevas posibilidades de venta por parte de la empresa a ese y/o a

otros clientes futuros.

En muchas de éstas empresas su proceso productivo se basa en la forma en

que presta el servicio actuando el factor de la creatividad como variable

fundamental para generar nuevos "servicios" y con calidad. Esto es lo

que le diferenciará de las demás haciéndola mas competitiva.

Pero que sus "servicios" sean creativos se debe a que alguno de

los factores que lo componen es la clave para conseguirlo. Ese factor -nos

estamos refiriendo, naturalmente, al factor humano- y su forma de intervenir en

el proceso es intangible.

Este componente es básico por cuanto tiene una participación directa en

el proceso de elaboración y las posibilidades de que el

"servicio" final tenga o no calidad va a estar directamente

relacionado con la calidad del trabajo que efectúa así como de la relación

que éste tenga con los clientes.

En el ejemplo de la agencia de publicidad es clara la importancia que

tiene todos los puntos hasta ahora mencionados: la oportunidad de la campaña

publicitaria, la creatividad como parte sustancial para su éxito y el factor

humano como clave para la consecución de todo lo anterior.

Otro tipo de organización de prestación de servicios en el que es parte

fundamental el factor humano sería el de un centro de enseñanza donde el

"servicio a prestar" es la formación del alumno en determinadas

materias. El éxito del centro va a depender mas de los aspectos cualitativos

que rodeen al desarrollo del "servicio" en el que el cliente

interviene directamente durante todo el proceso de elaboración y en el que el

factor humano va a ser un punto crucial para la consecución de objetivos.

Un factor mas a tener en cuenta en algunas empresas de servicios es la

divergencia que puede surgir entre la actuación de la empresa al ofrecer el

servicio y las expectativas del cliente.

Quiere esto decir que a diferencia de los productos tangibles los

servicios no se fabrican de antemano y que por tanto el cliente no lo ve antes

de su elaboración, en consecuencia puede surgir esa diferencia entre el

resultado conseguido como producto y el que esperaba el cliente sin que ese

resultado se pueda modificar como consecuencia de la simultaneidad entre el

momento de su obtención y su consumo.

Esto es un punto mas que obliga a esa relación estrecha entre la empresa

en el proceso de elaboración del servicio y su cliente.

4.

LA CONTABILIDAD DE GESTIÓN Y LA CALIDAD COMO FACTOR ESTRATÉGICO

La apertura de mercados que se está produciendo en España ha implicado

un incremento de la competitividad y pone de manifiesto la importancia de la CALIDAD

en los productos y servicios que se ofrecen a los clientes como un objetivo

estratégico de las empresas.

Ofrecer calidad permite tener satisfechos a los clientes y esto indica

que somos competitivos, pues si el cliente está satisfecho significa que la

empresa le ofrece algo que le diferencia de la competencia.

Que la empresa sea competitiva permitirá un incremento de cuota de

mercado y ello se traducirá en un incremento del volumen de ventas y por tanto

de beneficios.

Actualmente las estrategias competitivas se orientan tanto al crecimiento

cuantitativo como cualitativo y para ello aplican las nuevas técnicas de

management, con programas de control de calidad como instrumentos de control de

gestión con los que conseguir

simultáneamente un incremento en la productividad, una reducción de los costes

y un aumento en la satisfacción del cliente.

Para conseguir todos estos objetivos es imprescindible que la empresa

tenga implantado un sistema de contabilidad apropiado que elabore, analice y

comunique la información necesaria y en el que esté introducido el factor

calidad como un objetivo más sobre el que hay que informar. Precisamente es uno

de los papeles reivindicados por la denominada contabilidad de dirección estratégica

como nueva tendencia en el proceso de evolución de la contabilidad de gestión.(Alvarez

Lopez 1990)

La mejora de la calidad está directamente relacionada con el capítulo

de los costes de la empresa. En primera instancia puede parecer que la

introducción del factor calidad va a incrementar los costes empresariales por

cuanto aparecerá el coste del personal dedicado a la función de calidad, el

dedicado a las correcciones y las reclamaciones, a la atención al consumidor,

el ocasionado por una auditoría de calidad..., así como otros costes asociados

a ello.

En los ámbitos empresariales , fundamentalmente en los industriales ,

comienza a existir una gran concienciación por no incurrir en lo que se

entiende como el coste de la "no calidad" que siempre será muy

superior al que pueda originar el seguimiento del objetivo calidad. Su eliminación

es la finalidad que persigue El

Control de Calidad Total y por ello tiene el principio básico de "prevenir

mejor que rehacer" y para ello es necesario tender a la meta de "cero

defectos". (Gutiérrez Ponce 1991)

Cualquier coste por devolución y/o rectificación de un producto o

servicio es mas elevado que el que puede ocasionar su obtención dentro de unas

normas de calidad inicialmente aplicadas.

El efecto positivo de esta actuación se traduce en una reducción

importante de los costes por actividades superfluas ya que permite corregir

errores y prevenirlos, evita costes por reclamaciones, disminuciones de

ingresos, etc. y por ello las empresas que han tomado esta línea de actuación

han obtenido incrementos significativos en sus márgenes.

Un sistema de control de calidad mejora la competitividad porque reduce

costes y precios a través de:

- una reducción de tiempos.

- una reducción de controles.

- una simplificación de procesos.

- una reducción de defectos

- una mejora de la comunicación dentro y fuera de la empresa.

Mejora el producto o servicio que la empresa presta al cliente y consigue

una mayor fiabilidad, una atención personalizada, una mejora continua, una alta

integración del personal-cliente-empresa.

En definitiva buscar la consecución del objetivo calidad es buscar la

reducción del clásico problema de valoración en la contabilidad de costes: el

coste añadido por unidad perdida.

Por otro lado, la implantación de técnicas y procedimientos para

mejorar la calidad de la organización empresarial está estrechamente

relacionado con el factor trabajo puesto que requiere fomentar la participación

de los individuos en la creatividad y aportación de ideas. Esto que es

importante en cualquier organización económica adquiere mayor relevancia en

las organizaciones de servicios puesto que ,como se ha dicho anteriormente, una

de sus características básicas es la relación entre el personal de la empresa

y el cliente.

5.

CONTENIDO BÁSICO DEL MODELO

El modelo de contabilidad gestión en este tipo de empresas debe reunir

una serie de características generales que son comunes en todo modelo contable

de gestión y que en buena medida contribuirán al éxito de su desarrollo.

- Ser ágil y flexible.

- Permitir la toma de decisiones con rapidez.

- Responder a las necesidades de la dirección en sus distintos niveles

de mando.

- Suministrar la información necesaria y lo mas sencilla posible en su

lenguaje.

Su contenido debe cubrir los objetivos de toda contabilidad analítica:

- VALORACIÓN de:

- costes,

- activos,

- resultados.

- CONTROL Y PLANIFICACIÓN para :

- motivación de los individuos

- coordinación en la gestión de la organización.

- participación en la fijación de los objetivos.

- calidad en el conjunto de la organización.

- aprovechamiento de la capacidad productiva.

- evaluación de objetivos

En cuanto al objetivo de valoración de costes, cuando la obtención de

los servicios requiere unos costes que no pueden ser transferidos como

inversiones a periodos posteriores significa que han de generar ingresos en el

momento de su " fabricación " y además en un ámbito limitado de

actuación de ahí que en determinadas situaciones se deban tomar medidas a

corto plazo en cuanto a discriminación de precios, y/o a modificaciones en el

servicio a prestar.

6.

AGRUPACIONES DE COSTES

La valoración de los costes a distintos niveles de agrupación permite

que se pueda analizar gradualmente su participación en la composición del

"producto" final.

En este sentido son significativos las siguientes agrupaciones:

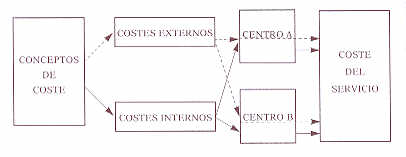

- COSTES EXTERNOS E INTERNOS

- COSTES ASOCIADOS A CADA FACTOR PRODUCTIVO

- COSTES DIRECTOS E INDIRECTOS

La clasificación de los costes en externos e internos corresponde a la

consideración del origen de la información con respecto a su seguimiento y

control.

Los costes EXTERNOS son aquellos que están originados

directamente por el servicio y aunque su consumo queda adscrito contablemente a

un centro por ser consumido en él para la realización de un servicio final o

parcialmente, no forman parte de la infraestructura de la empresa, su

seguimiento y control se hará a través del producto. Son costes variables y

directos al "producto" final.

Los costes INTERNOS son aquellos que empleándose en la prestación

del servicio provienen de la infraestructura de la empresa y en consecuencia

forman parte de la capacidad disponible de la empresa y su seguimiento y control

se hará desde los centros y en relación a la actividad que estos realizan.

Pueden ser directos o indirectos al servicio y simultáneamente fijos o

variables. [2]

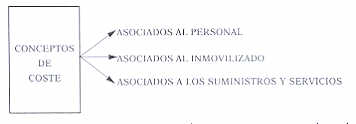

Igualmente es relevante analizar los costes de la empresa agrupados por

factores productivos según su naturaleza en:

- COSTES ASOCIADOS AL PERSONAL.

- COSTES ASOCIADOS AL INMOVILIZADO.

- COSTES ASOCIADOS A LOS SUMINISTROS Y SERVICIOS.

Estas agrupaciones permiten valorar qué volumen de costes ocasiona un

factor económico relevante en su conjunto al participar en el proceso

productivo. El estudio y valoración de costes de estas agrupaciones puede

hacerse globalmente para toda la organización y/o para el centro(s) en que se considere relevante.

Algunos componentes agrupados como costes asociados a los factores

productivos serían:

COSTES ASOCIADOS AL PERSONAL:

Nómina

Dietas y locomoción

Costes en formación del personal

Comisiones

Seguros de vida y médicos

otros gastos sociales

.......

COSTES ASOCIADOS AL INMOVILIZADO:

Amortización

Gastos de reparación

Contratos de mantenimiento

Contratos de seguro de los inmovilizados

.....

COSTES ASOCIADOS A LOS SUMINISTROS Y SERVICIOS:

Combustibles

Energía

Agua

Comunicaciones

Arrendamientos

Trabajos realizados por otras empresas

Materiales fungibles

.....

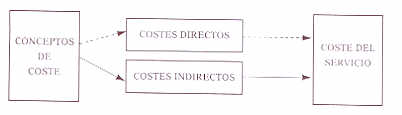

La clasificación entre directos e indirectos estará en función de la

facilidad de su control con respecto al servicio final como portador de coste

final.

Se agruparán como COSTES DIRECTOS aquellos que serán objeto de

afectación al servicio final sin necesidad de una tasa para su imputación. Al

igual que los costes externos se adscribirán contablemente a un centro por ser su lugar de consumo y porque así es

compatible con el modelo por centros de responsabilidad pero su control en

cuanto rendimiento del componente se hace a través del servicio final.

Los COSTES INDIRECTOS serán aquellos que para su inclusión en el

servicio final se requiere una tasa de imputación y su seguimiento y control

deberá hacerse a través de los centros donde se localizan.

Los costes indirectos pueden

ser a su vez agrupados en núcleos de nivel inferior como:

A) Indirectos al portador final pero directos a un centro, a una unidad

operativa o un grupo operativo,

B) Indirectos al portador y a los centros o unidades operativas.

7.

ESTRUCTURA DEL COSTE DE UN SERVICIO

La importancia de disponer de una información que cuantifique y reúna

el contenido del coste de obtención del servicio a prestar al cliente requiere

una estructura de coste que desglose los componentes mas relevantes bien por su

origen o bien por su funcionalidad y basada en las agrupaciones de los costes

antes mencionadas.

Esta estructura de coste desglosada podría tener la forma siguiente:

ESTRUCTURA DEL COSTE DEL SERVICIO

A) COSTES DIRECTOS EXTERNOS

DEL CENTRO C1

DEL CENTRO C2

......

B) COSTES DIRECTOS INTERNOS

DEL CENTRO C1

DEL CENTRO C2

......

C) COSTES INDIRECTOS INTERNOS

DEL CENTRO C1

DEL CENTRO C2

.....

------------------------------

COSTE DE OBTENCIÓN DEL SERVICIO

D) COSTES DIRECTOS EXTERNOS

DE DISTRIBUCIÓN

E) COSTES DIRECTOS INTERNOS

DE DISTRIBUCIÓN

F) COSTES INDIRECTOS INTERNOS

DE DISTRIBUCIÓN

--------------------------------

COSTE TOTAL DEL SERVICIO

Con este desglose de información será también posible valorar la

rentabilidad generada por cada tipo de servicio una vez analizadas las

posibilidades del proceso productivo el funcionamiento de la empresa y las

diferentes áreas de responsabilidad , el modelo de contabilidad de gestión

puede cubrir objetivos de información en cuanto a VALORACIÓN DE RESULTADOS

pudiendo ofrecer:

- Rentabilidad por servicio.

- Rentabilidad por centro.

- Rentabilidad por cliente.

8.

RENTABILIDAD POR SERVICIO

Este estudio de rentabilidad se basa en:

1) Conocer y controlar cuales son costes directos - externos e internos -

al estar motivados por la aparición de los servicios ya que éstos son

variables .

2) Conocer el margen bruto que le deja cada servicio por diferencias

entre el precio de venta y los costes directos.(tanto éstos como los ingresos

son conocidos a través de las facturas).

3) Conocer el margen semibruto como resultante de la diferencia entre el

margen bruto y un % de costes indirectos procedentes del centro (s).

El cálculo de ese % se realizará mediante una variable que relacione el

servicio con el coste del centro. Con ello se

disminuirá el margen de error por cuanto los componentes de cada centro

y su actividad está directamente relacionado con los servicios a los que se les imputa.

RENTABILIDAD POR SERVICIO

INGRESOS POR SERVICIO

A) COSTES DIRECTOS EXTERNOS

--------------------------------

= MARGEN BRUTO S/ COSTES EXTERNOS

B) COSTES DIRECTOS INTERNOS

---------------------------------

= MARGEN BRUTO S/ COSTES DIRECTOS

C)

COSTES INDIRECTOS INTERNOS

---------------------------------

= MARGEN SEMIBRUTO

D)

COSTES DISTRIBUCIÓN

---------------------------------

= MARGEN COMERCIAL

La suma de todos los márgenes comerciales será

la que deba superar el conjunto de los gastos generales y financieros

para asegurar que el ejercicio económico ha generado beneficio pasando a

segundo plano si un servicio concreto ha dejado un margen semibruto

muy pequeño o incluso negativo.

El estudio y la decisión de si presta ese servicio o no irá acompañado

de otras informaciones como son la rentabilidad por centros y por clientes.

|

RENTABILIDAD

DEL CENTRO |

||||

|

INGRESOS

SERV. A (Costes

directos. A --------------------------------- =

Margen Bruto A (%

ctes. ind. cnto.)

---------------------------------- =

Margen Semibr. A |

- = - |

Ingresos

serv. B (Costes

directos. B --------------------------------- Margen

Bruto B (%

ctes. ind. cnto:) --------------------------------- Margen

Semibr. B |

- = - = |

Total

Ingresos (Total

Costes dir.) --------------------------------------- Total

Margen Bruto (total

ctes. centros) --------------------------------------- Total

Margen Semib. |

|

|

|

- |

(Total

Gastos Gles.) --------------------------------------- Bº

antes I. e Imptos. |

|

9.

EL ESTUDIO DE LA CAPACIDAD Y ACTIVIDAD DE LA ORGANIZACIÓN

La estructura de coste anterior está valorada con todos los costes

soportados, es decir representa el coste total del servicio

prestado. Esta valoración es correcta en cuanto que indica el volumen de

factores que requiere la obtención del servicio que genera los ingresos y

calculada en el óptimo de aprovechamiento de la capacidad es el coste mínimo

que a largo plazo recupera los coste incurridos.

Sin embargo cuando el volumen de actividad es inferior a la capacidad

productiva de los activos, se está incluyendo un volumen de costes que se

corresponden a la parte de capacidad ociosa de la empresa, es -en muchas

ocasiones- ese volumen de costes el que obliga a marcar un precio de venta

elevado a fin de poder recuperar todos los costes.

Por esto es igualmente importante conocer la capacidad productiva

disponible de los activos económicos en términos de óptimo económico y el

nivel de actividad que en cada momento se desarrolla.

Cuando para aumentar la demanda y por tanto los ingresos es necesario un

aumento de la variedad de servicios a prestar esta información permitirá tomar

medidas para que se pueda generar ese incremento de servicios según el grado de

ocupación de los activos.

Si existe un volumen de actividad inferior al óptimo se podrán tomar

medidas para incrementar la actividad sin incremento de costes fijos y ello

permitirá abaratar el precio de venta de aquellos servicios que las

circunstancias de mercado lo aconsejen. La empresa pondrá tender a una

estructura patrimonial óptima que minimice su capacidad necesaria para un nivel

óptimo de actividad y que soportada por una estructura financiera estable le

permite obtener el beneficio máximo posible correspondiente al volumen óptimo

a conseguir con la mejor utilización de la capacidad disponible (Rivero Torre

1991).

"El exceso de gastos fijos que en cada momento existe respecto al

nivel de equilibrio de la empresa, se pueden agrupar dentro de la rúbrica de

"costes estratégicos", (Mallo C.1988) que medirá en términos económico-monetarios

el exceso de costes producido por no utilizar la capacidad productiva al nivel

de actividad normal y que se cifra en la cantidad de costes fijos que se

necesita reducir para encontrar la posición en que la empresa ni gana ni

pierde".

Esta línea de actuación conduce inevitablemente a un estudio de los

costes del proceso productivo por CENTROS

Y ACTIVIDADES desarrolladas en los mismos y el modelo de contabilidad de

gestión actuará de instrumento para la obtención de información y lo hará

compatible con el estudio del coste por servicio si es económicamente posible.

Los centros de costes se diseñarán:

- según las necesidades de la dirección para la gestión.

- según la forma de organización y control:

En una organización centralizada serán centros funcionales que actúan

de acumulación de costes pero sin un control formalizado.

En una organización descentralizada además de la distinción entre

costes directos e indirectos al centro, y fijos/variables en relación a la

actividad , las agrupaciones de costes por centros tiene un significado de

controlabilidad por parte del responsable del centro a efectos de evaluación.

Teniendo en cuenta las características que rodean a las organizaciones

de prestación de servicios y que en muchas de ellas tiene una gran importancia

la relación personal-prestación de servicio- cliente, el control de los costes

y la eliminación de recursos ociosos será mas efectiva si la empresa adopta

una estructura organizativa descentralizada con delegación de responsabilidades

a nivel de directores de centros con poder de decisión en cuestiones como:

modificaciones en los servicios a ofrecer, margen de maniobra para variaciones

de precios de venta, captación de tipos de clientes, adquisición de activos

tanto circulantes como fijos (según el grado de descentralización)... quedando

como competencia de la dirección el control del cumplimiento de los objetivos

inicialmente planificados por parte de los distintos responsables tanto en términos

de niveles de actividad y ocupación como de ingresos y costes presupuestados

Con todo lo dicho anteriormente es posible elaborar una información de

los costes de cada centro con la siguiente estructura:

|

ESTRUCTURA DE LOS COSTES DE UN CENTRO |

||||

|

CONCEPTOS |

TOTALES |

SERVICIO

A |

SERVICIO

B |

SERVICIO

C |

|

EXTERNOS: .

. . . . . . . . .

. . . . . . . . SUBTOTAL INTERNOS: VARIABLES .

. . . . . . . . .

. . . . . . . . SUBTOTAL FIJOS .

. . . . . . . . .

. . . . . . . . SUBTOTAL ACUMULADOS |

.

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . |

.

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . |

.

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . |

.

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . .

. . . . . . . . -------------------- .

. . . . . . . . |

10.

RENTABILIDAD POR CENTROS

Observados los activos empleados en cada centro del organigrama y las

actividades que éstos realizan, si la empresa funciona con una estructura

organizativa con delegación de responsabilidades en los distintos responsables

de área, tanto para los principales como para los de apoyo permitirá

planificar los objetivos generales a realizar y el nivel de ocupación

requerido, así como los costes e

ingresos que se espera obtener.

Simultáneamente podrán tener libertad de actuación en la búsqueda de

nuevos servicios que les permita cubrir el volumen de subactividad que

actualmente soportan.

El control de su aprovechamiento permitirá

decidir actuaciones sobre si el centro ofrece al exterior servicios

complementarios al principal para aumentar su rentabilidad.

La dirección pasará a ejercer un control de la organización por

resultados obtenidos en cada uno de los departamentos tanto principales como de

apoyo.

El control de los componentes de coste será competencia de los

departamentos donde se consuman pasando entonces a establecer unos dispositivos

que permitan localizar e imputar los costes a los departamentos correspondientes

y allí controlar si son directos o indirectos a los servicios.

Igualmente dentro de cada centro se pueden obtener distintas

"unidades operativas" como lugares de trabajo donde se realiza una

actividad concreta que a su vez forma parte de un servicio final o

parcial. El análisis del aprovechamiento de esa unidad operativa se basará en

los costes asociados a la misma y su capacidad de trabajo potencial.

La empresa podrá analizar la rentabilidad de cada centro en su conjunto

mas que el de la rentabilidad de cada servicio como línea de producto pues cada

centro de costes se convierte a su vez en un centro de beneficios. Igualmente

será competencia de la dirección general el análisis de la rentabilidad por

cliente cuando éste requiera servicios de varios centros.

|

RENTABILIDAD

DEL CENTRO |

||||

|

INGRESOS SERV. A -

COSTES EXT. SERV. A -

COSTES VAR. SERV. A ------------------------------------- =

MARGEN BR. SERV. A |

- - = |

INGRESOS

SERV. B COSTES

EXT. SERV. B COSTES

VAR. SERV.

B -------------------------------- MARG.

BR. SERV.

B |

- - = |

TOTAL

INGRESOS SERV. TOTAL

CTES. EXT. SERV. TOTAL

CTES. VAR. SERV. ------------------------------------------ TOTAL

MARG. BR. CENTRO |

|

|

|

- = |

TOTAL

COSTES FIJOS

EL CENTRO ---------------------------------------------------- RESULTADO

DEL CENTRO |

|

Por otro lado hay servicios que tienen en su composición muchos costes

indirectos y no se pueden cuantificar fácilmente, en ese caso no merecerá la

pena controlar el coste total por" producto-servicio", sino estudiar

la rentabilidad por tipo de cliente.

Esto se da en empresas que un mismo tipo de cliente solicita una gran variedad de servicios, en esto caso el sistema de información deberá reflejar el paquete de servicios prestados en conjunto.

11.

RENTABILIDAD POR CLIENTE

Dadas las características de su proceso productivo

la empresa tiene que realizar los "servicios" a medida del

cliente dándose la circunstancia que un mismo cliente le solicita a lo largo

del año varios servicios distintos entre si y pertenecientes a varios

departamentos, esto hace aconsejable que la empresa estudie la rentabilidad que

obtiene por cada cliente.

Esta información junto con la de centros le permitirá a la dirección poder tomar decisiones sobre si se acepta o no estudios complementarios o si puede dar precios discriminatorios según la forma de pago, etc.

|

INGRESOS SERV. A -

COSTES DIRECTOS SERVICIO A ---------------------------------------------

MARGEN BRUTO A -

% COSTES INDIRECTOS

--------------------------------------------- =

MARGEN SEMIBRUTO SERV. |

+ - = - = |

INGRESOS

SERV. B COSTES

DIRECTOS SERVICIO B -------------------------------------------- MARGEN

BRUTO B %

COSTES INDIRECTOS -------------------------------------------- MARGEN

SEMIBRUTO SERV. |

+ - = |

INGRESOS

SERVICIO C COSTES

DIRECTOS SERVICIO C -------------------------------------------- MARGEN

BRUTO C %

COSTES INDIRECTOS -------------------------------------------- MARGEN

SEMIBRUTO SERV. |

RENTABILIDAD POR CLIENTE =

TOTAL MÁRGENES SEMIBRUTO

12. EL MODELO DE CONTABILIDAD DE GESTIÓN COMO APOYO AL CUADRO DE MANDOS

El modelo de contabilidad de gestión podrá suministrar información

para incorporar al cuadro de mandos destinada a los distintos niveles de

dirección.

Así, el equipo directivo podrá disponer de una información agregada

que facilite el análisis de los recursos totales empleados en los distintos

centros y líneas de actuación de la organización.

A modo de ejemplo el modelo podría suministrar documentos sobre:

Distribución de recursos totales por centros y subcentros.

Ingresos y costes totales de servicios de los centros.

Costes totales asociados.

Desviaciones en costes por centros.

Desviaciones en actividad.

....

Una estructura de los mismos queda recogida en las páginas siguientes.

|

CENTROS |

SUBCENTROS |

Externos Directos |

Internos Directos |

Internos Indirectos |

Totales |

PRINCIPALES

A |

A1 A2 |

|

|

|

|

|

B |

B1 B2 |

|

|

|

|

|

APOYO C |

C1 C2 |

|

|

|

|

|

D |

|

|

|

|

|

|

ESPECIALES E |

|

|

|

|

|

|

GENERALES ADMON.

Y SERVICIOS GENERALES |

|

|

|

|

|

CUADRO

DE INGRESOS Y COSTES POR SERVICIOS DE LOS CENTROS.

|

conceptos |

ingresos |

costes |

margen |

|

centros principales servicios

centro a servicios

centro ... ...

... ... ... ...

... ... ... |

|

|

|

|

total

servicios c. princ. |

|

|

|

|

centros

apoyo servicios

centro ... servicios

centro ... |

|

|

|

|

total

servicios c. apoyo |

|

|

|

|

otros

centros servicio

centro ... |

|

|

|

|

total

servicios centros |

|

|

|

CUADRO

DE COSTES TOTALES ASOCIADOS

|

centros

funcionales |

costes personal |

costes

del inmoviliz. |

sumin.

y servicios |

total |

|

centros

principales a b ... ... |

|

|

|

|

|

total |

|

|

|

|

|

centros

de apoyo c d ... ... |

|

|

|

|

|

total |

|

|

|

|

|

centros

especiales ... |

|

|

|

|

|

total |

|

|

|

|

|

admon.

y serv. grales. Dirección

General Dirección

... al ...

... ... C.

Grales. Conjuntos |

|

|

|

|

|

total |

|

|

|

|

|

total |

|

|

|

|

CUADRO DE DESVIACIONES EN ACTIVIDAD

|

CENTROS

FUNCIONALES |

SUBACTIVIDAD (en

%) |

SOBREACTIVIDAD (en

%) |

|

CENTROS

PRINCIPALES:

A1 ...

A2 ...

A3 ...

B1 ...

B2 ... |

|

|

|

CENTROS

DE APOYO

C ...

D ... |

|

|

CUADRO DE DESVIACIONES EN COSTES POR CENTROS CONJUNTO GENERAL

|

CONCEPTOS |

COSTES PREESTABLECIDOS |

COSTES EFECTIVOS |

DESVIACIÓN |

|

|

|

|

|

u.m. |

% |

|

CENTROS

PRINCIPALES Costes

de personal Costes

de inmovilizado Suministros

y servicios |

|

|

|

|

|

TOTAL |

|

|

|

|

|

CENTROS

DE APOYO Costes

de personal Costes

de inmovilizado Suministros

y servicios |

|

|

|

|

|

TOTAL |

|

|

|

|

|

CENTROS

ESPECIALES Costes

de personal Costes

de inmovilizado Suministros

y servicios |

|

|

|

|

|

TOTAL |

|

|

|

|

|

CENTROS

DE ADMINISTRACIÓN Y

SERVICIOS GENERALES Costes

de personal Costes

de inmovilizado Suministros

y servicios |

|

|

|

|

|

TOTAL |

|

|

|

|

|

CONJUNTO

GENERAL Costes

de personal Costes

de inmovilizado Suministros

y servicios |

|

|

|

|

|

TOTAL |

|

|

|

|

CUADRO

DE DESVIACIONES EN COSTE POR SERVICIO

|

sección

nº: centro: |

presupuesto total |

coste

real |

coste

real |

coste

real |

|||||||

|

|

|

1º mes |

d* e s v. |

2º mes |

a** c u m. |

d e s v. |

3º mes |

a c u m. |

d e s v. |

||

|

costes directos externos |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

costes

directos internos |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

... |

|

|

|

|

|

|

|

|

|

||

|

costes

indirectos internos |

|

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

margen |

|

|

|

|

|

|

|

|

|

|

|

|

precio

de venta |

|

|

|

|

|

|

|

|

|

|

|

* desviación

** acumulación

BIBLIOGRAFÍA:

A.E.C.A.:

Documentos de la Comisión de Principios de Contabilidad de Gestión. Madrid,

1991.

Alvarez

López, J. y Blanco Ibarra, F.:" La Contabilidad de Gestión en el ámbito

de un nuevo paradigma contable: la contabilidad de dirección estratégica".

Técnica Contable, 1990.

Amat,

Joan M0: " El control de gestión: una perspectiva de dirección ".

Ed. Gestión 2.000 Barcelona, 1992.

Brignall,

T.J., y otros: "Product costing in service organizations". Management

Accounting Research, 1991.

Gonzalo

Angulo (coordinador): La contabilidad en España, 1992 ICAC.

Gutiérrez

Ponce, H: Los sistemas contables de gestión y el factor humano: una apuesta de

futuro. Ed. ICAC Madrid (1991).

Horngren,

Ch., y Sunden, G.: " Introduction to Management Accounting". "Prentice

Hall Inc. England (1987).

I

Jornadas de la Contabilidad de Gestión: Costes, información, control y

tecnología en el entorno empresarial actual. Valencia, 1992.

Mallo,

C: Contabilidad de Costes y de Gestión. Ed. Pirámide Madrid, 1988.

Muñoz

Colomina, C.I., y otros :"Lecturas de Contabilidad de Costes".

Universidad Complutense de Madrid,

1991.

Norverto,

L.C.; Muñoz C. CI., Veuthey, M.E.; Zornoza, B.J.: "Modelo para la

implantación de un sistema de Contabilidad Analítica y de Gestión en el

Instituto Tecnológico Geominero de España", Universidad Complutense de

Madrid, Abril 1990.

Rivero

Torre, P: Análisis de Balances y Estados complementarios, Ed. Pirámide Madrid,

1991.

Viñals,

José:"La economía española ante el mercado único europeo". Ed.

Alianza Economía, 1992. Madrid.

[1]

Aunque los macroeconomistas no mantienen una corriente de opinión unánime

sí hay opiniones con respecto a la influencia que el aumento de los precios

de este sector ha tenido en la formación de la inflación.

[2]

Aunque puede parecer que existe una similitud entre los términos costes

"externos e internos" mencionados y los empleados en el grupo 9

del Plan General de Contabilidad (BOE 1978): "costes externos y

calculados", debe observarse que según el modelo del PGC serían

clasificados como costes externos la mayoría de los costes denominados

internos.

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).