NUEVOS

RETOS DE

LA CONTABILIDAD

DE GESTION

EN

LAS ENTIDADES

BANCARIAS

Director General Area de Seguros y Pensiones Caja de Ahorros de Madrid

1.

Introducción

La contabilidad de gestión es relativamente nueva en las entidades

bancarias, tal y como se entiende en su dimensión actual, es decir, la

disciplina que estudia no sólo los costes del proceso de transformación

bancario sino las interrelaciones con los objetivos y la planificación.

Cabe apuntar, y alguno de los profesionales del sistema bancario estarán

de acuerdo, que la contabilidad de gestión existe en las entidades bancarias

desde muy antiguo, porque estas instituciones realizan presupuestos, objetivos

por unidades de negocio y analizan las desviaciones. Sin embargo el ámbito en

el que el autor entiende le control de gestión y, en definitiva, la

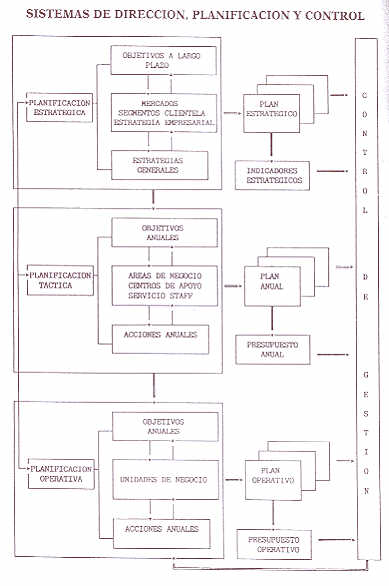

contabilidad de gestión queda reflejado en el gráfico 1.

El citado gráfico expresa las interrelaciones entre la Planificación

Estratégica o a largo plazo, la Planificación Táctica o a medio plazo y la

Planificación operativa o a corto plazo. En este sentido, en el sector bancario

la planificación estratégica comienza a abordarse al inicio de la década de

los ochenta, ante los cambios en el entorno competitivo derivados de la libertad

de establecer tipos de interés y de la presión creciente de las entidades

"menores", como las cajas de ahorro, en los mercados tradicionales

donde operaba la banca.

La planificación estratégica pretende la formulación de estrategias,

políticas, objetivos y acciones que tienen un horizonte temporal superior al año.

Para ello, se analiza el entorno, los segmentos de mercado y de clientela, los

competidores y se efectúa el diagnóstico o evaluación interna de la empresa

bancaria. Los resultados de este proceso es el plan, que se instrumenta en índices

o indicadores estratégicos a largo plazo. Cabe preguntarse en este contexto si

la contabilidad de gestión debe responder a este nivel de decisión de las

empresas bancarias, o, por el contrario, como viene siendo habitual sólo

estudiar u ocuparse del nivel táctico, es decir de los objetivos y presupuestos

anuales, como lo hace en sentido convencional.

La planificación táctica aborda los objetivos anuales, dentro de la

reflexión que genera las directrices emanadas del plan estratégico y de la

evolución previsible del entorno, para cada una de las áreas de negocio o de

los ámbitos funcionales de la actividad bancaria. En este ámbito es frecuente

que la contabilidad de gestión se ocupe, pero quizá convenga hacerse algunas

preguntas sobre su utilidad o sobre las dificultades que conlleva su aplicación

en el negocio bancario, tales como: ¿Es factible aplicar la contabilidad de

gestión en negocios multiactividad?, ¿en qué medida la contabilidad de gestión

sirve para fijar los precios de los servicios bancarios ?, ¿es posible aplicar

la cadena de valor al sistema productivo de la banca y evaluar sus costes y

rendimientos?.

Finalmente, el ámbito operativo es aquel donde se realizan las

transacciones con la clientela, tanto en la red de distribución como en los

servicios centrales. Parece necesario, tradicionalmente así se ha hecho, que la

contabilidad de gestión se ocupe de los costes de las operaciones en las

sucursales o agencias, pero, no siempre se ha mostrado útil para el

conocimiento de los costes de los servicios centrales como el centro de proceso

de datos o el de asesoría jurídica, aspectos básicos en el negocio bancario

porque éste es intensivo en el uso de la tecnología de la información, o, por

el contrario, siempre hay morosidad y en determinadas épocas, como la actual,

muy elevada.

Quizá no sea este el momento de abordar todas estas cuestiones, que por

razones de espacio excederían el contenido de la comunicación.

En consecuencia, el texto se divide en cuatro puntos básicos, los cuales

serán tratados muy esquemáticamente, para ajustarse al horario previsto. Estos

son:

1º

Panorama actual de los sistemas de control de gestión bancarios.

2º

Antecedentes históricos inmediatos sobre el control de gestión y la

contabilidad de gestión en la empresa bancaria.

3º

Debilidades de la situación actual de los sistemas de control de gestión

en las instituciones bancarias.

4º

Puntos de reflexión para abordar un sistema de control de gestión

eficiente en la presente década.

2.

Panorama actual de los sistemas de gestión bancarios.

En los últimos años estamos asistiendo a un aumento del interés por

los sistemas de control de gestión, o por los distintos vocablos que se

utilizan, en ocasiones, para identificar ese problema; tales como: contabilidad

de gestión, contabilidad directiva, contabilidad estratégica, auditoría de

gestión, etc.

En efecto, tras la aparición de los trabajos de Johnson y Kaplan sobre

la contabilidad de costes, y su crítica a los sistemas convencionales de

contabilidad de costes[1],

parece resurgir un cierto interés en los medios académicos por los sistemas de

costes y de control de gestión, tanto en las empresas industriales como en las

entidades financieras[2].

Sin embargo, tal proliferación de trabajos sobre el control de gestión

y sus múltiples acepciones, las cuales podemos comentar en el coloquio, son

relevantes desde las empresas industriales pero de escaso interés para las

entidades de crédito. Ello, quizá, se deba a un conjunto de razones:

1ª La dificultad de trasladar los sistemas desarrollados para las

empresas industriales a las entidades de crédito, dado que las características

de éstas últimas, como se sabe, son multiproducto o multiservicio, y existe

una gran complejidad del entramado de relaciones y flujos operacionales entre

los elementos básicos del negocio bancario.

2ª La escasa tradición de la contabilidad de gestión en las empresas

bancarias, salvo lo relativo a los presupuestos y al control presupuestario,

enunciado anteriormente. Ello se deba en parte a que los resultados de las

empresas bancarias, especialmente el margen financiero, venían muy

condicionados por la política de precios, la cual estaba sujeta a fuertes

regulaciones por la autoridad monetaria, hasta inicio de la década de los

ochenta.

Adicionalmente, cabe pensar que los amplios márgenes con los que operan las entidades de crédito en el negocio al por menor, como en el caso de la mayoría de las cajas de ahorro, no han necesitado dotar recursos para mejorar o profundizar en el conocimiento de los costes y márgenes en cada una de las actividades realizadas.

3ª La poca tradición académica en el análisis y estudio del sector bancario desde la perspectiva microeconómica. En efecto, gran parte de los estudios actuales sobre las empresas bancarias se centran exclusivamente en el ámbito macroeconómico, describiendo a estas entidades como unidades organizativas que intervienen en los flujos económicos y financieros de la economía española, si bien esta tendencia parece disminuir en los últimos años.

4ª La ausencia de una teoría general sobre la empresa bancaria, la cual

dificulta el conocimiento y la difusión de los aspectos de la gestión de las

entidades de crédito, restringida tan sólo a los profesionales del sector, o,

en su caso, a unos cuantos expertos.

Algunas de estas causas inciden en los trabajos que desde diferentes ámbitos

se emiten sobre el sector bancario, como los de Wanden-Berghe (1990), Rodríguez

y Donoso (1991); porque, en ocasiones, resultan de escaso interés para estas

organizaciones al aplicar la metodología de las empresas industriales de forma

general a las empresas bancarias, sin considerar en profundidad la idiosincracia

del sistema bancario; el cual es bien distinto, como se sabe, a otros sectores

industriales.

No obstante, a pesar de estas dificultades el tema es de extremo interés

para las entidades de crédito, como he tenido oportunidad de comprobar

recientemente, tras la publicación de nuestro trabajo con Rodríguez Antón en

AECA, en septiembre de 1991[3].

Finalmente, alguno de los problemas detectados se abordarán

posteriormente al presentar el cuarto punto de esta comunicación.

3.

Antecedentes inmediatos del control de gestión bancario.

La evolución del control de gestión en las entidades de crédito ha

sido en paralelo con los cambios del negocio de las empresas bancarias.

En concreto, en el ámbito de las cajas de ahorro, la evolución ha

estado condicionada por los cambios en la actividad, y la formulación de

objetivos. Esta cronología temporal en la última década ha experimentado los

siguientes cambios (Vilches, 1990):

|

Actividad |

Objetivos |

|

1.

Captar recursos 2.

Colocar recursos 3.

Servicios 4.

Riesgo insolvencia 5.

Resultados 6.

Rentabilidad 7.

Desintermediación 8.

Especialización |

1.

Metas de ahorro 2.

Objetivos de inversión crediticia 3.

Servicios financieros, medios de pago 4.

Recuperación de morosos 5.

Contribución a la cuenta resultados 6.

Rentabilidad sobre activos 7.

Seguros, fondos inversión, activos financieros, etc. 8.

Clientes, según segmentos |

Esta evolución de la actividad de las entidades bancarias, especialmente

las dedicadas al negocio al por menor, se centra en las sucursales, como

unidades de negocio por excelencia de estas entidades de crédito. Pero, en

cambio, en el último quinquenio las cajas de ahorro han acrecentado su

presencia activa en otros mercados: financiero, seguros, capitales,

aseguramiento, etc.; los cuales tienen cada vez

mayor peso dentro de las cajas de ahorro, y a los cuales se debe adaptar

el control de gestión. Análogos desarrollos han tenido lugar en la banca,

donde los nuevos instrumentos financieros y la mayor presencia en los mercados

exige la ampliación y mejora de las técnicas de la contabilidad de gestión.

Con estos antecedentes podemos entrar a comentar brevemente el siguiente

punto de esta comunicación: las deficiencias actuales del control de gestión.

4. Debilidades de los sistemas de control de gestión

bancarios

En el inicio de la década de los noventa, cabe preguntarse si los

sistemas tradicionales de control de gestión de las entidades bancarias, y

especialmente los de las cajas de ahorro, cuyo pilar básico era la sucursal,

son suficientes para los retos planteados, y ante un sistema financiero cada vez

más competitivo.

Para responder a esta duda, es preciso formular algunas consideraciones sobre el nivel de desarrollo de las cajas de ahorro en la última década; las cuales se comentan a continuación.

a) En los últimos años las cajas de ahorro han asistido a un proceso de concentración en el sector destacado. Este proceso se ha realizado por la vía de fusiones y absorciones, disminuyendo el número de cajas desde 77 a un número en torno a 50.

b) Las fusiones conduce, en la

mayor parte de los casos, a entidades de mayor dimensión, en las cuales es

preciso coordinar sistemas de control de gestión diferentes o, en ocasiones,

inexistentes; pero, en cualquier caso, de una dimensión y complejidad bastante

distinto al que había en cada una de las cajas que componen el proceso de fusión.

c) Las fusiones también plantean,

en ocasiones, problema de magnitud, en el sentido de buscar nuevas herramientas

y procedimientos para una entidad de mayor tamaño frente a entidades más pequeñas.

d) Las cajas de ahorro, igual que

venía haciendo la banca, cada vez tiene mayor participación en el entramado

empresarial, desde un doble enfoque: a) creación de grupos o corporaciones

financieras; y b) participación activa en empresas, frente a épocas anteriores

donde se limitaban a obtener ciertos dividendos (comportamiento pasivo).

e) La importancia y magnitud que

están adquiriendo esta última vía de desarrollo, en parte impuesta por la

legislación ante determinadas actividades complementarias del negocio bancario,

crea en las cajas de ahorro nuevas áreas de negocio, muy interrelacionadas con

la actividad tradicional, las cuales deben estar sujetas al control de gestión.

f)

La propia evolución de los

mercados bancarios y financieros entraña nueva asunción de riesgos:

especialmente los riesgos de interés, y, por acontecimientos recientes, el

riesgo de liquidez, además de los riesgos de solvencia, concentración, de

cambio etc.

Estos riesgos y su control tanto desde la perspectiva de las áreas de

negocio tradicional como de las nuevas, exigen coordinación y necesidad de

ordenar y dirigir la estrategia, y, en definitiva, los objetivos y el control de

gestión hacia la consecución de sinergias en el nuevo espacio de negocio

bancario.

g)

El propio negocio con clientes

se ha transformado, de tal forma que dado un nivel mayor de competencia entre

entidades, y una mayor demanda de servicios de la clientela, entre otros

factores, conduce a rediseñar constantemente una estrategia de diferenciación,

la cual se basa en la segmentación de clientela.

Pues, bien, esta estrategia conlleva necesidades de información de gestión de clientes, no sólo desde la perspectiva individual de cada uno de ellos, lo cual no es una tarea baladí, sino desde la obtención de datos por grupos o segmentos de clientela, con la dificultad adicional de buscar información tanto del entorno, como del mercado y de los competidores.

Llegado a este punto, reformularía mi pregunta de nuevo ¿el sistema de

control de gestión de las entidades bancarias está preparado para dar solución

a estas cuestiones?.

Mi respuesta no puede ser afirmativa; al contrario, tengo serias dudas

sobre la bondad de los sistemas actuales y de su obsolescencia a muy corto

plazo.

Sin embargo, se debe planificar el cambio en los sistemas de gestión de

las entidades bancarias, especialmente de las cajas de ahorro, porque de lo

contrario estas entidades serán cada vez más vulnerables ante la presión del

entorno y ante las propias limitaciones conceptuales de la contabilidad de gestión.

5. Factores clave para abordar un sistema de gestión

eficiente

Finalmente, quisiera esbozar algunas de las líneas por donde se puede

articular un nuevo sistema de gestión para las entidades bancarias, dedicadas

preferentemente al negocio al por menor, atendiendo al diagnóstico efectuado

con anterioridad.

Estas líneas directrices, lógicamente, deben adaptarse a cada entidad,

sin que existe un modelo único y universal para cada una de ellas. No obstante,

podrían ser las siguientes:

a) Emplear el modelo de la

cadena de valor añadido de Porter[4],

para analizar los flujos de operaciones que componen el negocio básico de las

entidades de crédito: producto, cliente, mercado y centros.

b) Revisar los principios

generales del sistema de información de gestión, así como su aplicación a

cada una de las unidades de negocio: ya sean tradicionales o nuevas, básicas o

complementarias.

c) Implantar el sistema de gestión

en toda la organización; tanto en la casa matriz como en cada una de las

unidades "satélites" en las cuales se vertebra el negocio de la

entidad en su conjunto.

d)

Establecer e implantar un

sistema de objetivos realista que potencie la participación y la motivación de

los diferentes agentes que intervienen en su consecución.

Y, por último, estar vigilantes constantemente a los cambios del entorno

y del negocio para adaptar los sistemas de gestión a la evolución dinámica de

las entidades de crédito.

Finalmente, cabe apuntar que la contabilidad de gestión necesita

evolucionar desde la concepción tradicional de análisis de cliente, producto y

centro, hacia otros ejes como el servicio, la solvencia y la segmentación. Si

las entidades bancarias pretenden fidelizar a su clientela, a medida que el

entorno es más competitivo, tienen que dar respuesta más eficiente a las

demandas de sus clientes, para ello se diseñan estrategias de segmentación.

Sin embargo, la segmentación no es un fin, sino un medio para mejorar

las relaciones con los clientes, y precisa de disponer de una Base de Datos que

facilite la operatividad desde diferentes ámbitos: la sucursal, el lugar de

venta, los servicios centrales o el propio domicilio del cliente. Si una

institución desea utilizar la base de datos para la segmentación debería

adaptar la contabilidad de gestión a las necesidades de información desde la

perspectiva del cliente, ello entraña dificultades y criterios de cómo asignar

un producto con varios titulares a cada uno de ellos, o cómo realizar la

rentabilidad del cliente en este contexto.

En fin, el reto futuro de la contabilidad de gestión, volviendo a la

figura 1, debe residir en ser un instrumento al servicio de la Dirección que

facilite la consecución de objetivos y la fidelización de la clientela,

mediante un instrumento ágil y dinámico que optimice la toma de decisiones en

los distintos ámbitos donde se aplique.

BIBLIOGRAFÍA

AECA (1989). “El marco de la contabilidad de gestión”. Principios

de contabilidad de gestión. nº 1.

AECA (1990). “La contabilidad de gestión como instrumento de

control”. Principios de contabilidad de gestión. nº 2.

AECA (1991). “La contabilidad de costes: Conceptos y Metodología básicos”.

Principios de contabilidad de gestión. nº 3.

Alvarez López, J. y Blanco Ibarra, F. (1989). “Introducción a la

Contabilidad Directiva. Diagnóstico, Planificación y Control”. Editorial

Donostiarra. San Sebastián.

Alvarez López, J. y Blanco Ibarra, F. (1990a). “La contabilidad de

gestión en el ámbito de un nuevo paradigma contable: la contabilidad de

dirección estratégica”. Técnica Contable, nº 499, pp. 305-318.

Alvarez López, J. y Blanco Ibarra, F. (1990b). “El marco de la

Contabilidad de Dirección Estratégica”. Técnica Contable, nº 504, pp.

545-552.

Blanco Dopico, M.I. (1991). “La Contabilidad Estratégica como

respuesta de la Contabilidad de Gestión frente a las tecnologías

innovadoras”. Técnica Contable, nº 506, pp. 61-68.

Johnson, H. Th. y Kaplan, R.S. (1988). “La contabilidad de costes. Auge y caída de la contabilidad de gestión”.

Plaza & Janés. Barcelona.

Kaplan, R.S. (1988). “Un sistema de costes no es suficiente”. Harvard-Deusto Business Review. 3o. trim.

pp. 25-32.

Leach Albert, F. (1991). “Los

principios contables y la Contabilidad de Gestión”. Técnica Contable, núm

510, pp. 341-350.

Martínez Vilches, R. (1983). “Contabilidad analítica de las Cajas

de Ahorros”. Caja de Madrid. Escuela de Formación. Madrid.

Martínez Vilches, R. (1985). “El control de gestión de

sucursales”. ESCA. CECA. Madrid.

Martínez Vilches, R. (1986). “Rentabilidad y productividad en la

sucursal”. ESCA. CECA. Madrid.

Martínez Vilches, R. (1987). “Factores de formación y etapas de la

contabilidad analítica”. ESCA. Boletín de Formación. Documentación para el

Desarrollo de Recursos Humanos, diciembre, nº 5.

Martínez Vilches, R. (1989). “Contabilidad de gestión de Cajas de

Ahorros”. Caja de Madrid. Madrid.

Martínez Vilches, R. (1990). “Panorama actual de la contabilidad de

gestión en la empresa bancaria”. Actualidad Financiera, nº 14, semana 2-8

abril, pp. 882-908.

Martínez Vilches, R. y Rodríguez Antón, J.M. (1991). “Criterios de

medición de la rentabilidad, productividad y eficiencia de las entidades

bancarias”. AECA. Madrid.

Porter, M. (1982). “Estrategia competitiva. Técnicas para el Análisis de los Sectores Industriales y de la Competencia”. CECSA. México.

Porter, M. (1987). “Ventaja competitiva. Creación y sostenimiento de

un desempeño superior”. CECSA. México.

Rodríguez Rodríguez, P. y Donoso Anes, R. (1991). “La Contabilidad

de Gestión en las entidades de depósitos: una aproximación”. Técnica

Contable, nº 510, pp. 379-392.

Wanden-Berghe Lozano J.L. (1990). “Contabilidad de Gestión de la

empresa bancaria”. Técnica Contable, nº 504, pp. 569-586.

[1]

Ver Kaplan (1988); Johnson y Kaplan (1988).

[2]

Ver AECA (1989, 1990, 1991); Alvarez López y Blanco Ibarra (1989, 1990a,

1990b); Blanco Dopico (1991); y Leach (1991).

[3]

Ver Martínez Vilches, R. y Rodríguez Antón, J.M. (1991).

[4]

Ver Porter (1982 y 1987).

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).