EL PAPEL DEL CONTROL DE GESTIÓN Y DEL CONTROLLER ANTE

LAS

NUEVAS TECNOLOGÍAS Y

SISTEMAS DE

INFORMACIÓN

Javier

González-Ubeda Rico

Director

del Area de Control de Gestión y

Profesor del Instituto de Empresa

1.

EL PAPEL DEL CONTROLLER ANTE LAS NUEVAS TECNOLOGÍAS Y SISTEMAS DE INFORMACIÓN.

Existe una sensación, y en este caso con total fundamento, de vivir un período en donde los cambios en el entorno se están produciendo a gran velocidad, y no parece que ésta vaya a disminuir sino todo lo contrario. Uno de los factores de competitividad que se están revelando como fundamentales en las empresas es la capacidad de adaptación a este entorno cambiante. Esta capacidad de adaptación es sin duda la resultante de saber combinar sabiamente todos los resortes de los que la empresa dispone para su gestión. Por ello, las empresas son cada vez más "profesionales", o si se quiere lo son sus directivos, porque el entorno, el mercado y esa enorme velocidad de cambio así lo requieren.

Paralelamente, la innovación tecnológica ha transformado en algunos

casos de forma total, muchos de los sectores de la economía mundial. Y esa

transformación, se ha producido en una doble vertiente; por un lado ha cambiado

las estructuras de los propios sectores, y por otro ha obligado a cambiar la

forma de competir de las empresas dentro de los mismos. Pensemos en sectores

como el bancario, seguros, compañías aéreas etc., en donde las

transformaciones tanto del sector como de las propias empresas han sido y están

siendo incuestionables.

Uno de los factores que se ha visto totalmente afectado por esta revolución

tecnológica es la "información" y el tratamiento de la misma dentro

de la empresa. Muchas de las actuales tecnologías permiten disponer de

informaciones que hace unos años eran inalcanzables, bien por imposibilidad técnica

o en muchos de los casos por razones de coste. Antes en muchas situaciones

conseguir la información suponía más coste que beneficio, ahora en muchos de

los casos la relación se ha invertido, gracias a las nuevas tecnologías y

sistemas de información.

Así mismo era normal que mucha información no se considerara relevante, sencillamente porque no se podía conseguir lo que convertía las necesidades de información en una variable dependiente de su poder o no de consecución. Hoy día este planteamiento también ha variado. Sin embargo en muchas empresas todavía se siguen produciendo enormes diferencias entre la información que la empresa realmente necesita y la información que realmente dispone para su gestión. Estas diferencias pueden ser motivadas por diferentes causas, algunas pueden ser:

-

Poca planificación de las necesidades de información

-

Baja planificación estratégica

-

Falta de concreción de objetivos

-

Falta de claridad organizativa

-

Marco poco claro del control de gestión

-

Incapacidad para determinar los distintos tipos de información necesaria

-

La información es obtenida pero no se trasmite por distintas razones

-

Falta de un responsable que centralice las necesidades de información

-

Uso exclusivo de la información por los distintos departamentos

-

Falta de visión de negocio del departamento de informática

-

Resistencia a la implantación de los SI, porque en la mayoría de los

casos implican un cambio cultural.

-

Etc.

Probablemente en muchos de los casos las causas aparecen relacionadas en

mayor o menor grado es decir, es raro encontrar una causa única. La explicación

de ello sigue las misma lógica que hace concebir la empresa como un todo, en

donde cada vez es más complicado separar las partes, y en consecuencia los

problemas que de éstas se derivan.

Sin embargo no es el fin de esta ponencia analizar cada una de estas

diferentes causas u otras que se puedan presentar, en relación con los

problemas de implantación de los sistemas. El objeto, más concreto, es

determinar los distintos cometidos que el controller como elemento

representativo de la resposabilidad de la función de control, puede y debe

jugar en la organización en función a las diferentes variables y componentes

que determinan dicha función.

Entre estos componentes, uno de los de mayor importancia sin duda es el

sistema de información como input y output básico del sistema de control, así

como el tratamiento y difusión de la información como elemento imprescindible

de alimentación para el desarrollo

de la empresa.

2.

EL CONTROLLER Y LA FUNCIÓN DE CONTROL.

En primer lugar es posible que el título de este apartado debiera ser el

controller y la función de información y control. Es evidente que la información

es la consecuencia y el eje fundamental del control. El sistema de información

de control no deja de ser el output del sistema de control. De nada sirve diseñar

sistemas, sofisticados o no, si luego no somos capaces de convertir el

desarrollo y la consecución de objetivos en información que nos permita una

toma de decisiones continua, que asegure la retroalimentación del sistema.

Desde este punto de vista el controller se ha convertido sobre todo en un

"informador" dentro de la empresa, probablemente el más importante,

en función a una serie de parámetros que a continuación trataremos de

determinar y delimitar.

El primer problema que se plantea es situar al departamento de control, y

por ende al controller, dentro del organigrama de la empresa. Veamos a

continuación algunas alternativas:

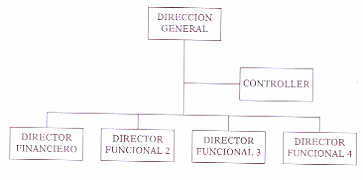

1) Como staff de la alta dirección

En esta primera alternativa destacan dos hechos relevantes:

- El controller se sitúa como staff y no como línea

- Está muy próximo a la alta dirección

Ventajas: - Facilidad de coordinación

- Independencia frente a las direcciones funcionales.

Inconvenientes: Convendría más hablar de condicionantes:

- Máximo apoyo de la alta dirección

- Función de control desarrollada y alto grado de descentralización.

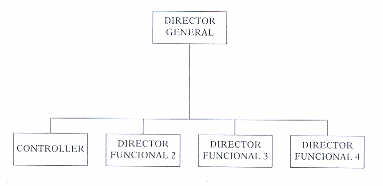

2) El controller como un director funcional más:

Esta alternativa presenta el típico esquema donde la Dirección

Financiera asume también la función de control, figura muy difundida en la

empresa española por razones que veremos con posterioridad. Esta segunda

alternativa presenta en principio algunas desventajas con respecto a la

propuesta anterior:

- Pierde independencia al estar en línea y tener poder de decisión.

- Como consecuencia, la labor de coordinación es más difícil.

- A veces puede ser complicado ser Director Financiero y controller al

mismo tiempo.

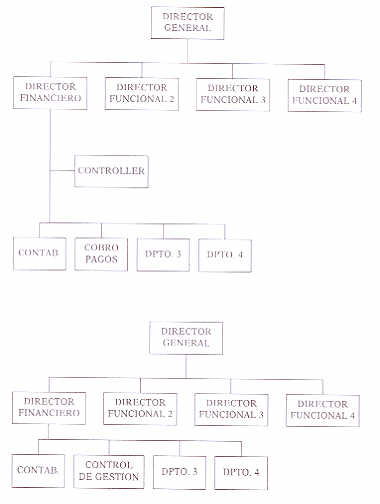

3) Como staff o subordinado de la Dirección Financiera

Las dos variantes de esta alternativa tienen un denominador común: La

función de control está en el departamento financiero y en ambos casos por

debajo de la dirección funcional, lo que a nivel de organigrama supone un nivel

inferior. Las desventajas en este caso son las mismas del apartado anterior pero

en mayor grado. Aquí ser staff o línea no tiene ya tanta importancia, aunque

quizá sea más favorable la posición de staff, ya que se ve siempre como

posición de apoyo.

En resumen, vemos que existen diferentes alternativas para posicionar al

controller dentro de la organización, pero realmente, )Dónde es más

conveniente situarlo?.

Antes de intentar dar una respuesta, será interesante analizar con

detenimiento dos cuestiones de importancia básica para centrar las distintas

posibilidades:

- Conocer y determinar el grado de desarrollo de la "función de

control".

- Tamaño de la empresa.

Una vez analizadas estas dos variables habrá de responderse al resto de

cuestiones, como son:

- Determinar la desagregación o no de la función de control de la función

financiera.

- Definir con claridad las funciones del controller y darlas a conocer a

la organización.

- Acomodar las funciones y el perfil de la persona.

3. EL GRADO DE DESARROLLO DE LA FUNCIÓN DE CONTROL Y EL TAMAÑO DE LA EMPRESA COMO CONDICIONANTES BÁSICOS DEL POSICIONAMIENTO DEL CONTROLLER.

Hay empresas en las que el control de gestión desempeña un papel

primordial como sistema de dirección en el logro de los objetivos y su

posterior evaluación. Los instrumentos y herramientas de control están

desarrolladas: Planificación estratégica o de largo plazo, presupuestos

participativos, centros de responsabilidad bien definidos con normas y objetivos

claros y concretos, amplios niveles de descentralización y delegación,

sistemas de información que facilitan la toma de decisiones y un sistema de

incentivos basado en cierta manera en todos los apartados anteriores como

elemento motivador. Esta situación

descrita nos mostraría una teórica empresa en donde "el grado de

desarrollo de la función de control" sería muy elevado.

En el polo opuesto, se encontrarían aquellas otras empresas donde el

control de gestión se circunscribe en su mayor parte a los datos contables,

siendo éstos casi con exclusividad la base del sistema de información de la

empresa. En éste caso también hipotético, "el grado de desarrollo de la

función de control" sería muy bajo. El número de posiciones que pueden

darse entre un extremo y otro puede suponerse infinito, dándose tantos grados

de desarrollo casi como empresas.

El otro factor básico a tener en cuenta es el tamaño de la empresa.

Evidentemente este factor va a condicionar el tipo de sistema de información y

control que tenga la empresa. No cabe duda que si estamos frente a una empresa

de gran tamaño -multiproducto, multimercado-, el grado de descentralización

tenderá a ser elevado porque así lo requiere el negocio, y los acontecimientos

se encargarán de demandar y crear un sistema de información y control más

completo, sofisticado y operativo.

¿Qué relación existe pues, entre el grado de

desarrollo de la función y el tamaño de la empresa, con respecto a la

situación y la necesidad de un controller independiente o centralizador de la

información y el control dentro de la empresa?.

La siguiente matriz nos puede ayudar a plantear algunas alternativas.

|

grande

– mediana |

necesidad

alta |

|

necesidad

mediana – alta |

|

|

tamaño

de la empresa |

||||

|

|

|

|

||

|

necesidad

media |

|

necesidad

baja |

||

|

mediana

– pequeña |

||||

|

|

alta |

|

bajo |

grado

de desarrollo de la función de control

Parece razonable afirmar, que una empresa con la función de control muy

desarrollada y de tamaño medio- alto, requerirá con

toda probabilidad la presencia de un controller como centralizador

responsable de esta función dentro de la misma. La organización debe saber que

hay un responsable, en muchos casos con

su equipo correspondiente, que se dedican exclusivamente a facilitar la

información necesaria para la toma de decisiones y seguimiento del negocio.

)Qué pasa a medida que las dos variables se van dando con mayor o menor

intensidad ?. La situación es diferente dependiendo del momento en que nos

encontremos. A medida que las empresas crecen los sistemas van creciendo de

alguna forma en el mismo sentido. Lo contrario sería peligroso.

El cuadrante inferior izquierdo representaría aquellas empresas de tamaño

medio, pero cuyos sistemas de información y control juegan un importante papel

en la gestión. En estos casos la necesidad de un ente único de control se

producirá a medida que una u otra, o las dos variables se vayan desarrollando.

Con el tiempo se acabarán encuadrando en el apartado anterior.

Por el contrario podemos encontrarnos con empresas de tamaño

considerable pero cuyos sistemas de gestión y de información se encuentren

poco desarrollados. Es quizá una de las peores situaciones ya que por su tamaño

y complejidad, no olvidemos que sólo el tamaño no hace a una empresa compleja,

pudiera tener una necesidad imperiosa de mejorar rápidamente sus sistemas. En

este caso pudiera ser a priori el tamaño la variable que aconseje aislar la

función de control. Sin embargo sería quizá su posicionamiento o no como

staff de la alta dirección el punto a debatir, ya que en un principio la

situación podría aconsejar ir detectando problemas

y desarrollando las funciones

desde abajo, desde el mismo terreno

en donde se estén produciendo. Un posicionamiento demasiado elevado en esta

etapa podría aislar al controller de la verdadera realidad de los problemas.

Aunque ya lo hemos comentado, dejaremos claro que en ningún momento

estamos delimitando ni cuestionando la necesidad del control, sino la necesidad

y conveniencia de independizar la función de control dentro del organigrama de

la empresa.

Con estos planteamientos y la vista de las alternativas disponibles, una

solución interesante - no es una receta infalible, pero da buenos resultados-,

puede ser ir situando al controller mediante sucesivas etapas, en diferentes

posiciones dentro del organigrama a medida que las dos variables se vayan

desarrollando. Así por ejemplo, se podría partir de una de las dos variantes

que recoge la alternativa 3, para tratar de ir desplazando al controller

posteriormente hacia posiciones de mayor responsabilidad e independencia que

representarían las alternativas 2 y 1.

En definitiva hemos visto que no hay, y no puede haber, reglas exactas

para posicionar la función de control. Cada empresa deberá estudiar

detalladamente sus necesidades, pero un análisis previo de estas dos variables

antes mencionadas puede ser el punto de partida imprescindible para tomar alguna

decisión. A continuación veremos algunos puntos más que pueden completar la

decisión.

4.

LA FUNCIÓN FINANCIERA Y LA FUNCIÓN DE CONTROL.

Ha sido y es una práctica habitual en la empresa española, la asunción

de ambas funciones bajo un único responsable en la práctica totalidad de los

casos la Dirección Financiera de la empresa. En realidad siendo congruentes con

los supuestos del apartado anterior, la empresa española tiene, en general, un

tamaño muy pequeño en combinación con unos sistemas de información y control

muy limitados en algunos casos e inexistentes en otros. Aunque tratando de

seguir en la misma línea de congruencia, es muy probable que estas mismas

restricciones hagan lógica tal situación.

Otra de las importantes razones de esta situación es la derivada de la

estructura y el contenido de los sistemas de información de las empresas españolas.

Hasta ahora, y precisamente por el tipo de empresas antes mencionado, los

sistemas de información tienen un componente casi único de información

contable, y prácticamente nulo de otro tipo de informaciones, no financiera,

estratégica, de calidad de servicio, etc, que conformen realmente un sistema

completo de información, para su uso como herramienta vital de gestión para la

dirección.

Personalmente creo que aún con estas perspectivas, sigue siendo

interesante plantear cuáles serían las funciones de la Dirección Financiera y

del Controller asumiendo la separación de las mismas, y tomando como elemento básico

la necesidad y el tratamiento de la información dentro de la empresa.

En general podríamos establecer que el controller es el encargado de

diseñar los diferentes instrumentos que puedan ayudar en la gestión a los

restantes directivos de la empresa. Es básico que estos instrumentos sirvan

para la toma de decisiones, ya que son las direcciones funcionales los órganos

decisores de la misma. Por su parte la Dirección Financiera, aunque suene algo

a perogrullo, tiene una misión amplia pero concreta como es buscar y establecer

aquella estructura óptima de financiación que la empresa necesita para

conseguir sus objetivos estratégicos.

En base a este planteamiento global, algunas de las principales funciones

de cada uno podrán ser las siguientes:

|

DIRECTOR

ECONÓMICO-FINANCIERO

-

Planificación financiera -

Estructura de capital -

Gestión del circulante -

Inversión de fondos -

Análisis de inversiones -

Obtención de estados financieros y presupuestos -

Administración de la empresa -

Reputación financiera -

Condiciones de mercado -

Crédito y cobros -

Gestión fiscal y seguros -

Custodia de fondos -

Apoyo a la D. General |

CONTROLLER -

Ayuda en el diseño de la contabilidad financiera -

Diseño de la contabilidad analítica -

Soportes de planificación -

Sistemas de información de control de gestión -

Sistemas y procedimientos administrativos -

Relaciones con P. de Datos -

Estudios -

Apoyo a la alta dirección |

Esta lista sólo trata de enumerar las principales funciones de ambos,

probablemente falten algunas aunque de menor trascendencia, y divide en términos

generales las funciones de administración y finanzas de las funciones de

control, de acuerdo con el modelo preconizado con anterioridad.

Como puede observarse las funciones del controller tienen en general un

carácter más global, en el sentido de abarcar funciones que de una u otra

forma tienen repercusión en amplias zonas de la empresa, y en ocasiones en

toda. Así por ejemplo el proceso de planificación es global, tanto su

vertiente de largo plazo o estratégica como los presupuestos y el control

presupuestario como exponente de la planificación a más corto plazo.

Sin duda otra función de carácter también global es el diseño e

implantación de los sistemas de información. Este es con toda probabilidad el

punto crucial que en la mayoría de los casos está llevando a las empresas a

plantearse la separación de funciones. )Cuál es el impacto que tanto los

sistemas de información cómo las tecnologías está teniendo sobre el papel

del control de gestión y del controller?.

Con anterioridad hemos comentado que en la actualidad el controller es el

gran "informador" en la empresa, o al menos este debe ser uno de sus

principales cometidos. Por otro lado el desarrollo vertiginoso de las tecnologías

de la información, está variando de forma considerable el tratamiento de la

misma. Sin embargo es conveniente a priori separar el tema de tecnología de la

información del de sistema de información.

Conviene aclarar, que por sistema de información nos estamos refiriendo

al sistema de información global de la empresa, que se nutre de los distintos

subsistemas de información departamentales o funcionales. La función principal

del controller como coordinador del sistema de información es en cierta medida,

extraer la información que generada

por un determinado departamento necesita otro departamento, es decir, definir

las necesidades globales de información y flujos de comunicación en la

empresa.

Planificar el sistema de información no es sino determinar con la mayor

precisión posible las necesidades de información de todos y cada uno de los

miembros de la organización. Las tecnologías de la información van en algunos

casos a ser una ayuda imprescindible para la obtención de dicha información, y

en otros incluso un condicionante que puede en ciertas situaciones condicionar

la propia obtención de la misma.

Bajo este prisma el controller puede ser sin duda una de las personas más

adecuadas en el diseño del sistema de información ya que:

-

Abarca toda la empresa y su posición de staff le permite visión global

de la misma.

-

Tiene independencia a la hora de detectar necesidades de información,

aunque en este punto conviene recordar que detectar esas necesidades es una

cuestión mayoritariamente de los interesados.

-

Tiene un carácter coordinador, característica intrínseca del propio

sistema de información.

-

Su posición de staff puede facilitarle una buena relación con el

departamento de proceso de datos, punto vital para un buen acople entre tecnología

y sistema de información.

En relación a este último punto, es conveniente hacer algunas

precisiones sin duda trascendentales:

- El controller tiene que ser conocedor de las diferentes tecnologías de la información, ya que éstas la condicionan o son fuente de ventajas en el tratamiento de la misma. No necesita saber como funciona un ordenador, pero sí que es lo que puede hacer, que aplicaciones pueden derivarse. Para ello es necesario otear el horizonte tecnológico, no desde el punto de vista técnico, sino de aplicación de la tecnología a las actividades de la empresa.

- El director de proceso de datos tiene que tener amplios conocimientos del funcionamiento de la empresa, de sus procesos, de su estructura, y no relegarse a ser un mero decisor de inversiones en tecnología y desarrollos de software.

- No es aconsejable por ello que el departamento de informática diseñe el sistema de información, éste es un tema de la dirección de la empresa, que podrá delegar en el controller su coordinación.

Este último apartado tiene una importancia vital. Pueden darse varias

alternativas en cuanto a la coordinación en el diseño e implantación de los

sistemas de información, en función a los diferentes formas que la estructura

de la empresa tenga diseñados al respecto. Así por ejemplo puede darse:

-

Departamento de proceso de datos Independiente, es decir staff

-

Departamento de proceso de datos dependiente de algún área funcional,

que en la práctica totalidad de los casos suele ser la dirección financiera

- Departamento de organización y sistemas. Si está independizado, hecho que sólo se da en empresas de gran tamaño o de menor pero con complicados entramados de sistemas de información, es el ente centralizador de todo, y en este caso el controller tiene que trabajar en estrecha colaboración con él.

Lógicamente la estructura elegida condiciona el papel del controller

frente al sistema de información, unido al mismo tiempo, a la propia elección

de la estructura en lo referente al propio posicionamiento del controller.

El punto de referencia básico, es que las tecnologías y sistemas de

información impactan en la mayoría de los casos de forma directa en la

estrategia y en la estructura de la empresa. Así pues, en la medida que los

departamentos de planificación y control, y por ende los controllers, tienen

mayor relevancia en la empresa como elementos coordinadores en la planificación

estratégica, su aportación al diseño y tratamiento de la información, no

solamente está justificada, sino que se convierte en requisito fundamental. El

problema será coordinar de forma perfecta las funciones y responsabilidades de

cada uno de los elementos que participen en el diseño.

Por otro lado hay que tener en cuenta que dentro de las empresas hay que

plantearse la centralización y/o descentralización de la información,

tratando de hallar el mejor equilibrio entre eficacia, eficiencia y coste tanto

en el tratamiento como en la utilización de la misma. Por cierto que en este

punto existe una tendencia generalizada a creer en la descentralización como un

punto siempre positivo, cuando en realidad es algo a cuestionarse y siempre

precedido de un estudio en profundidad. Aquí el controller puede también

aportar una valiosa ayuda como conocedor tanto de las diferentes necesidades de

información como de la estructura de la empresa.

Ya para terminar, la duda podría estar en si la posición condiciona la

función del controller o al contrario. En mi opinión, no debe ser este el

punto de arranque de la discusión.

El punto de arranque va más en el sentido, que es la información y su

necesidad que la va a condicionar su verdadera situación en el futuro. Las

decisiones de estructura deben en la mayoría de los casos responder a

planteamientos estratégicos. En la medida que la información estratégica y de

planificación y control sea el eje de la información en la empresa, los

controllers habrán de jugar un papel más importante. Su carácter

independiente en la estructura, su conocimiento global de la empresa, su cercanía

a la alta dirección y su función coordinadora que así debe entender la

organización con todo el apoyo de la alta dirección, pueden jugar un papel

determinante en el futuro como ya lo están haciendo en otros países.

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).