LOS SISTEMAS DE COSTES EN EL SECTOR DE TELECOMUNICACIONES

Jesús Cabrera de la Iglesia

Director

del Departamento de Estudios Económicos

de

Telefónica de España S.A.

1.

PROBLEMÁTICA DE LA DEFINICIÓN DEL SISTEMA

DE COSTES DE UNA EMPRESA

1.1. El

sistema de costes como concepción empresarial

El "sistema de costes" de una empresa es algo más que la mera

disposición de un sistema ordenado de cuentas para reflejar las relaciones de

entradas y salidas de los flujos de valor entre los diversos centros de

producción que configuran la empresa y las de estos con relación al mundo

exterior.

Cuando una empresa aborda inteligentemente la definición de su propio

sistema de costes, con voluntad de que el mismo sea una herramienta útil para

mejorar la optimización de la gestión en términos de eficiencia, los gestores

de tal empresa deben ser conscientes de que están ante un reto de

autodefinición de la concepción colectiva del negocio.

Se trata precisamente del ordenamiento de los cauces a través de

los cuales se pretende que sus propios esfuerzos (costes) alcancen la

condición de productos realizados en el mercado (ingresos).

Además de esto, que ya tiene una enorme carga de dificultad-riesgo, la

concepción, que habrán de concretar, ha de tener la característica de ser

asumida colectivamente por todos los responsables de la gestión, de forma

interiorizada, al modo que lo hacen las "instituciones" en sociología,

como algo que todos o la mayoría asume, sin que nadie lo imponga.

A su vez, esa concepción colectiva de los procesos productivos que se

desarrollan en el seno de la empresa, y que es la esencia de la definición de

su sistema de costes, deberá ser susceptible de ordenamiento contable y

compatible con los sistemas de información que existan o hayan de existir en la

empresa, sin añadir esfuerzos excesivos de información sobre las fases del

proceso productivo.

Por último, esta transformación del sistema de costes en un sistema de

cuentas, conlleva algo que es peculiar a todo sistema de contabilización: su

carácter de auditable. Aun cuando

la auditoría no sea obligada ante terceros, ya que las contabilidades internas

no suelen estar sometidas a esta imposición, la característica de auditable, y

por tanto de consistente en el mantenimiento y evolución de sus criterios de

valoración e imputación a lo largo del tiempo, también debe serle exigida

desde el punto de la operatividad interna.

En resumen, antes de entrar en las dificultades prácticas que comporta

la definición del sistema de costes de una empresa, podríamos esquematizar las

citadas características, que debe de tener:

- Es una concepción descriptiva de las interrelaciones de valor en el

proceso productivo.

- Útil para la gestión:

* Resalta la eficiencia alcanzada en cada caso.

* Asocia esfuerzos productivos (costes) a ventas (ingresos).

- La concepción se institucionaliza:

* Interiorizada por los responsables de la gestión.

* Resulta ser una concepción subjetiva de la empresa en la que ésta

"se la juega".

- Susceptible de generar un sistema contable:

* Compatible con los sistemas de información

* Minimizando los esfuerzos de información

* Y es auditable, aun cuando no haya de ser auditada.

La mayor dificultad práctica, para institucionalizar la definición del

sistema de costes en una empresa, radica en hacer comprender a los responsables

de la gestión, a todos ellos, la importancia del riesgo que corre la empresa en

algo que, en principio les propone como un sistema formal, teórico, poco práctico,

que perderá la mayor parte de su virtualidad si no es plenamente asumido por

ellos.

Un sencillo ejemplo puede ayudar a entender la importancia práctica de

lo que debe representar en una empresa el sistema de costes.

"Dos empresas A y B decidieron entrar simultáneamente en un mercado

nuevo para ambas, con una línea de productos idéntica en ambos casos y que

les exigía, también a las dos, abrir un nuevo establecimiento alejado de sus

otras sedes. Todo lo hicieron de

forma muy parecida de tal modo que el coste de los locales, inversión en

equipos, personal contratado, etc. resultó ser prácticamente idéntico. Para que el caso resulte todavía mas fácil de analizar,

sabemos también que durante los tres primeros años, vendieron aproximadamente

las mismas unidades del producto y al mismo precio, ya que se trataba de un

mercado muy competitivo, en condiciones muy transparentes y con un gran número

de oferentes.

Al cabo de los dichos tres años el Gerente de la Empresa A comunicó a

su Consejo de Administración la propuesta de liquidación de tal

establecimiento, en vista de que la evolución de los precios en el mercado le

hacía prever que, el escaso margen de beneficio alcanzado el último año, se

transformaría en negativo en el siguiente y sucesivos.

Al mismo tiempo, sometía a decisión del Consejo un hábil plan de

liquidación por el cual se integraría una parte de la plantilla en otros

establecimientos de la empresa. A

su vez, el despido en condiciones no muy gravosas del resto de la plantilla ya

se había pactado con el sindicato más representativo. Y, por último, un

plan bastante razonable de venta, realizando ciertas plusvalías, del solar y

del edificio donde estaba ubicado el establecimiento, permitiría que toda la

operación de liquidación arrojará un saldo positivo en la cuenta de

resultados del ejercicio, ahorrándose así las muy probables pérdidas de continuar

en la actividad.

Para terminar la historia, únicamente diremos que la Empresa B aumentó,

el cuarto año, su cuota de participación en el mercado, el establecimiento

en cuestión logró una pequeña aportación positiva a su cuenta de

resultados, que fué creciendo en años sucesivos con el lanzamiento de nuevos

productos dentro de la misma línea de negocio y, finalmente varios años después,

era el líder del mercado en tal línea de negocio, habiendo gravitado la

mayor parte de la actividad de la Empresa B en esa dirección”.

El ejemplo no es un caso real, ya que resultaría muy difícil contrastar

empíricamente las estrictas condiciones de semejanza entre los nuevos

establecimientos de ambas empresas pero, por lo demás, el planteamiento sería

fácilmente identificable con multitud de reales. Lo que a nuestro propósito

interesa destacar es que, en condiciones reales idénticas, ambas empresas

tomaron decisiones diametralmente opuestas, y ello podría deberse

exclusivamente a una concepción distinta de un mismo proceso productivo, o

sea de su Sistema de Costes.

Imaginemos que, tratando de concebir sus respectivos Sistemas de Costes,

después de darle muchas vueltas a la cuestión en ambas empresas, en el seno

de la Empresa A decidieron que el 10% del coste de la plantilla no era imputable

al proceso de producción de la primera gama de productos que lanzaran al

mercado, aunque sí lo sería a la línea de productos cuando esta se

desarrollara plenamente. Por otro lado, en la Empresa B, llegaron a idéntica conclusión

y por las mismas razones, pero referida al 20% de los costes de plantilla.

Esto bastaría para justificar la diferente cuantificación de la aportación

al margen del establecimiento y la razonable propuesta de liquidación del

mismo por parte del Gerente de la Empresa A. Triste "buena decisión"

para los accionistas, suponemos, pero al fin y al cabo, una razonable decisión

desde el punto de vista de los criterios que habían adoptado.

No queremos abundar más en el ejemplo, que así formulado no dará

cuenta de la multitud de matices que podría alcanzar, pero es suficiente para

ilustrar que concepciones diferentes de un mismo proceso productivo pueden

conducir a cuantificaciones muy diferentes de las aportaciones al margen de los

distintos productos que realiza una empresa y a decisiones de gestión, todas

ellas razonables en los términos en que se plantean, pero con muy diferentes

resultados prácticos para la Empresa. Por

ello, podemos decir, coloquialmente, que en la definición de su Sistema de

Costes cada empresa "se la juega".

Ciertamente, la empresa se juega en ello mucho más que el alcance de tal

o cual decisión de gestión concreta, se juega el sentido que informa todas

las decisiones tendentes a maximizar su eficiencia empresarial.

Desde este punto de vista, el Sistema de Costes es la explicitación, en

cada caso particular, del clásico esquema divulgado por C. Marx: Dinero

-Mercancía - Dinero (D-M-D), en tanto que permitirá asociar, cada acto o

decisión de invertir o gastar en recursos productivos, con los otros actos o

decisiones subsiguientes que procuran la realización en el mercado de la

mercancía producida.

1.2. El sistema de costes y la contabilidad de gestión en las empresas

El planteamiento resulta igualmente vigente, tanto para una concepción

tradicional del comercio o de la industria transformadora, como para las más

modernas concepciones de los negocios con estrategias corporativas muy

complejas y apoyadas en una intensiva globalización de los mercados y

poderosos recursos financieros y de marketing tanto institucional, como de

producto.

La diferencia entre unas y otras formas de concebir los negocios,

-tradicionales y modernas- abunda en la mayor necesidad de prestar atención a

la concepción empresarial del Sistema de Costes por parte de las empresas

modernas. Precisamente las formas modernas, por su mayor complejidad de

objetivos parciales, hacen tanto más necesaria la reflexión institucional

sobre la formación de los costes, que aquella que sería menester en el seno de

la concepción tradicional, la cual casi convertía el planteamiento en una

obviedad.

Por ejemplo, es cosa bien distinta, desde nuestro punto de vista, comprar

una mercancía para revenderla con un margen siempre positivo (negocio del

comercio tradicional), que comprar sistemáticamente todo aquello, que

nuestro particular segmento de clientela pensamos que va a demandar, para

ofrecérselo de acuerdo con la imagen de nuestra firma (concepción más moderna

del negocio de distribución).

La diferencia entre uno y otro tipo de negocio es sin duda la mayor

complejidad del segundo. Pero,

aparte de la complejidad que explica poco por si misma, a nuestro juicio, la

diferencia sustancial radica en sobre qué se proyecta la visión estratégica

del negocio. En qué se fija la "vista comercial".

En el caso del comercio tradicional la "vista comercial" se

proyecta sobre determinados artículos que se pueden vender con un margen razonable.

A este tipo de comerciante no le importa decirle a un cliente: "lo siento

pero ese artículo que Ud. busca no lo trabajamos". En cambio el

comerciante de la "gran superficie" pone su "vista

comercial" sobre la demanda y la capacidad de compra de un segmento de mercado,

entendiendo como un fracaso comercial que un cliente habitual no encuentre entre

sus estanterías aquel artículo que "debería encontrar". Su

conciencia de empresario no se tranquilizará acordándose de que el

fabricante de tal artículo adoptó una actitud muy dura en sus últimas

negociaciones, pero tampoco se lanzará a remediar inmediatamente la falta

cursando un pedido, sin antes reflexionar en su estrategia respecto a la

elección de las marcas y secciones de artículos que configuran su negocio,

poniendo todo ello en relación con el determinado segmento de mercado, o

clientela, en el que estratégicamente decidió posicionarse: ¿Acaso el

cliente frustrado no vió la mejor alternativa que se le ofrecía? ¿Dicho

cliente es un típico representante de mi clientela o un tipo raro que pasó por

aquí?, ¿Porqué optamos por tal fabricante en lugar de por otro?, ¿Cuando se

ha gastado en publicidad la marca que tenemos en las estancias preferentes? Y así,

una larguísima lista de preguntas.

Los negocios modernos son una difícil concepción estratégica basada

en la obtención de beneficios globalmente, o de hacer rentables unas

determinadas inversiones de capital, a través de un tipo de actividades en

unos escenarios de mercado previstos. En ellos, unas veces se gana y otras veces

se pierde, pero esto no tiene importancia salvo por que hay que saberlo para

orientar el negocio en la dirección estratégicamente elegida. Eso no es

posible hacerlo si se carece del mapa que indica, acertada o erróneamente, el

cauce por el que esta previsto recuperar cada peseta gastada o invertida en la

gestión del negocio; o sea, en la producción de mercancías.

Dicho mapa lo procura aquello que llamamos el Sistema de Costes que, a su

vez, dará lugar a los planteamientos de la Contabilidad Interna Analítica de

los Cosas, o a la idea más moderna y ambiciosa que se conoce como Contabilidad

de Gestión, la cual incorporaría no solo dicho mapa, si no también la

información de los escenarios que han servido de marco a la concepción

estratégica elegida por la empresa.

1.3. Los sistemas de costes en la producción de servicios

Cuanto llevamos dicho acerca de la concepción y definición del Sistema

de Costes de una empresa, sería igualmente aplicable a cualquier empresa, sea

cual sea el sector de actividad económica al que esté vinculada y con

independencia de su dimensión, pero el grado de dificultad para concebir el

Sistema de Costes de una empresa en particular variará muchísimo en razón

del tipo de actividad y de su dimensión empresarial.

No nos vamos a ocupar de la cuestión del tamaño de la empresa, ya que

resulta evidente que la dificultad aumenta con la dimensión empresarial. Las

empresas de tamaño pequeño en las que todas las decisiones de alguna

importancia pasan por la misma cabeza, suelen confiar a la intuición de esta

persona la plena concepción del negocio y en esta concepción estará incluido

el Sistema de Costes. Los pequeños empresarios saben muy bien, o creen saber,

como van a recuperar cada peseta que ellos mismos deciden invertir o gastar en

el negocio y, en sentido contrario, perciben con claridad cuando una operación

de realización (venta) aporta o no lo que de ella cabía esperar.

En las empresas grandes nadie es capaz de tener todo en su cabeza. El

Sistema de Costes habrá de ser explicitado y desarrollado por la Contabilidad

correspondiente, de tal modo que la única sensibilidad sobre los distintos

negocios, y su aportación a la formación del resultado empresarial, será la

que transmita dicha Contabilidad de Gestión.

Sin embargo, no resulta imprescindible disponer de una Contabilidad

de Gestión suficientemente desarrollada para gestionar grandes empresas con

relativo éxito. Lo prueban

multitud de grandes empresas que han funcionado relativamente bien con

Contabilidades de Gestión poco desarrolladas o inexistentes.

Pero ello, lo único que demuestra es, o bien la genialidad intuitiva

de sus gestores, o bien la relativa sencillez de la propuesta de los negocios

abordados por la empresa por muy grande que esta fuera. Este puede ser el

caso, como más adelante veremos, des las empresas operadoras tradicionales de

servicios de telecomunicación.

La Contabilidad de Gestión y su correspondiente sustrato de la concepción

de los Sistemas de Costes, se ha ido desarrollando, a partir de las grandes

empresas del sector industrial, para ir progresivamente penetrando en empresas

mas pequeñas del mismo sector y finalmente, con la terciarización de las

economías más desarrolladas, se plantea su desarrollo en las empresas del

sector productivo de los servicios. El proceso parece lógico no solo en razón

de la preeminencia de un sector frente al otro, en una u otra etapa del

desarrollo económico moderno, si no también en razón del grado de

dificultad diferente que ofrece la concepción del proceso productivo de los

servicios desde el punto de vista de los costes.

Existe un menor grado de dificultad para concebir el proceso de formación

de los costes de un producto, cuando este es tangible y almacenable y, además,

ha sido producido en un proceso industrial que sugiere un cierto paralelismo con

el proceso de formación del costes, aún cuando este paralelismo pueda resultar

en ocasiones engañoso. Así, las primeras Contabilidades de Costes se

conocieron bajo la denominación de Contabilidades Industriales.

1.4. La subjetividad en la concepción de los costes para una gestión empresarial modernizada

Los planteamientos de Contabilidad Industrial conceden muy poca

importancia a lo que venimos llamado el Sistema de Costes, entendiéndolo como

la descripción, cargada de sentido estratégico, a la que se ajusta la concepción

hecha por la empresa de sus procesos productivos.

Sería como darle la vuelta al planteamiento: Para una Contabilidad

Industrial el proceso productivo es "el que es" y su resultado es la

realización en el mercado del producto resultante por el coste industrial

predefinido más un margen. Si el

margen resultara ser negativo se abandonaría la línea de producción.

Por el contrario, para la Contabilidad de Gestión estamos ante la

concepción de un producto para el mercado con un valor de cambio conocido o

esperado, que ha de ser producido sin incorporar en el proceso más valor que el

equivalente de dicho precio, y ello se persigue bajo el convencimiento de

servir con ello a los objetivos estratégicos generales de un proyecto

empresarial

Esto no quiere decir que las empresas tradicionales carecieran de

proyecto empresarial, por ejemplo, las fábricas de automóviles de hace 60 años.

La diferencia es más bien de grados de libertad y de versatilidad de las

unidades empresariales dentro de campos de actividad más diversificados y

mercados ampliamente globalizados, que brindan mayor número de alternativas. En

la actualidad, si el lanzamiento de un modelo de automóvil no alcanza el éxito

de mercado esperado, probablemente no será por la desviación de su coste de

producción o por que haya de ser vendido a un precio distinto de aquel con el

que se proyectó, es más probable que el fracaso se reconozca como un error de

valoración de las apetencias del "nicho" de mercado al que el modelo

estaba destinado, o una falsa concepción de la ocupación que otros fabricantes

iban a hacer de tal "nicho".

A ningún fabricante se le ocurriría hacer frente a la situación planteada,

de un modelo que "no pega" en su segmento de mercado, recurriendo a

una drástica rebaja de precio, salvo que piense que se pueden recuperar algunos

de los costes de producción encajando el modelo en otro segmento de mercado

distinto de aquel al que iba dirigido, lo cual será altamente improbable.

Pero suponiendo que esto último fuera posible y que se continúe la

producción del modelo con éxito, colocándolo en su nuevo segmento de mercado

y a menor precio, desde el punto de vista que nos ocupa habríamos de

preguntamos: ¿cual es el coste unitario de producción del automóvil, el que

pensaban antes o el que pensaron después del fracaso inicial?.

Porqué la rebaja del precio habría conducido a un margen negativo,

salvo que exista una nueva concepción del coste acompañando a la

"reconceptualización" del modelo en el nuevo "nicho".

Es elemental que nadie continuaría esforzándose en vender una línea de

productos que acumula pérdidas en la cuenta de resultados.

Si esto ocurre será por una implícita o explícita reconsideración de

los costes de producción, luego habremos de entender que son irrelevantes para

la empresa ciertos retoques de su Contabilidad de Gestión, si con un movimiento

táctico de reclasificación del segmento de mercado de destino, logran superar

la hecatombe empresarial que se les venía encima.

Alguien podrá pensar que esto no es serio, y que los cálculos de costes

así establecidos son una falacia carente de la más mínima objetividad y

credibilidad y, efectivamente, eso es lo que con toda probabilidad pensaría

el empresario industrial de hace 60 años, que no podía concebir otra

Contabilidad Industrial que no fuera la que le proporcionaba un coste medio

cierto, indudable y objetivo, de cada uno de sus diferentes productos.

En la revisión de esta forma de pensar ha influido, como antes decíamos,

la propia evolución de los negocios industriales, el perfeccionamiento de los

mercados y de las técnicas de marketing, la globalización de los mercados y la

mayor versatilidad de las empresas para diversificar riesgos y, como ingrediente

fundamental de tales cambios, el cambio tecnológico que siempre proporciona

nuevas alternativas a los procesos productivos.

Para la reflexión que nos ocupa son importantes dos aspectos del cambio

tecnológico:

- el crecimiento relativo del sector servicios y,

- la evolución de las técnicas de gestión empresarial.

La fuerte emergencia del sector de producción de ser-vicios, no podía

heredar la concepción industrial del cálculo de los costes de producción,

que estaba rígidamente establecida sobre el propio esquema industrial de

producción y, sin embargo, estaba precisada, incluso más que las empresas

industriales, de la orientación de la gestión en base a los coses de producción.

Por otra parte, en todas las empresas, cualquiera que fuera su sector

de actividad, se iban desarrollando formas más modernas de gestión, con más

información y la racionalización de los procesos de decisión que hada

posible la mayor riqueza de información aportada por los procesos informáticos.

La confluencia de ambas tendencias ha conducido a superar la dificultad

intrínseca que al principio parecía tener el cálculo de los costes de una

empresa "no industrial" pero, al mismo tiempo que se superaba esta

dificultad, la propia concepción de lo que deberían ser los costes ha ido

cambiando.

Ha quedado ya muy alejada del interés práctico actual en las empresas

la discusión sobre el "full-costing versus direct-costing". Los profesionales de la gestión, en las empresas modernas,

saben muy bien lo que tales sistemas representan, pero no están dispuestos a

aceptar, como paradigma de sus decisiones de gestión, cualquier algoritmo

extraído de un manual de contabilidad. Prefieren

ser ellos mismos los que maticen el algoritmo, llegando a una "convención"

entre ellos, que se convertirá en el baremo interno para tomar decisiones o

para ser juzgado por los demás una vez que la decisión fue tomada. Lo

importante es que tal baremo, o norma de decisión, sistemáticamente aplicada

por cada responsable en su faceta correspondiente del negocio, conduzca al óptimo

de eficiencia de la gestión empresarial en su conjunto. Una anécdota puede

ilustrar esto: Cierto director financiero, en una cierta circunstancia de su

empresa, se veía en la necesidad de renegociar cada año la totalidad del

pasivo exigible de la entidad que se encontraba fuertemente endeudada. Nuestro

director financiero estaba casi siempre enredado con los banqueros en agrias

discusiones de renovación de prestamos y operaciones de crédito, tratando de

conseguir siempre la ampliación del riesgo asumido, por el banco

correspondiente, con su empresa y el más bajo coste real del dinero.

A juicio de quienes más le conocían, aquel ejecutivo no ejecutaba mal

su función. Era un buen técnico y

un hábil negociador que aprovechaba con agilidad y astucia cualquier atisbo

favorable de negocio para venderle, al banquero de turno, la idea del ascenso

imparable de su empresa en el mercado. La simple presentación de una oferta

para participar en un concurso internacional de proveedores, era buena ocasión

para visitar a varios banqueros y convencerles de que elevaran a sus Juntas de

Decisión una propuesta de ampliación del limite de riesgo para su empresa.

Por otra parte, a la sazón, la empresa iba mejorando poco a poco su

situación financiera a pesar de la obstinada actitud de sus accionistas de no

hacer nuevas aportaciones de capital, a base de capitalizar beneficios y, años

después, quedó demostrado que nuestro hombre no había engañado a nadie. Pero

él, ya no estaba allí.

El personaje de esta historia tenía una fea costumbre.

En cada reunión de directores presentaba un informe de las operaciones

de crédito que había obtenido en los meses transcurridos del año, haciendo

notar la diferencia entre el coste de la operación realizada y él de la

propuesta menos favorable. Tales diferencias las acumulaba en un lloran

total" que, según él, era el resultado de su gestión personal.

Esto le costó el puesto de trabajo a tan eficaz ejecutivo, ya que ninguno

de los otros directivos, y ni siquiera el Gerente General, podían entender, ni

mucho menos aceptar, que uno de ellos, y precisamente el que más Contabilidad

sabía, aportara él solo a la cuenta de resultados una cantidad mayor que el

saldo total de la misma ¿donde quedaba lo aportado por los demás?.

Era cierto que sin una buena gestión financiera aquella empresa se

hubiera hundido, pero no era menos cierto que el Director de Exportaciones

conseguía operaciones de exportación muy difíciles que elevaban la capacidad

productiva utilizada de la fábrica hasta el 95% de su capacidad teórica, y que

el Director de Fábrica hacía milagros de programación para cumplir los plazos

de entrega de los pedidos, o que el Director de Personal, por ejemplo, siempre

se las arreglaba en las discusiones de los Convenios Colectivos, para dar la

sensación ante los representantes de los trabajadores de que no había ningún

pedido crítico que le preocupara en aquel momento aunque le pararan la fábrica

15 días.

Aquella empresa, evidentemente, no tenía un buen Sistema de Costes,

pero sin embargo funcionaba muy bien la CONVENCIÓN siguiente: "A partir

de una ocupación efectiva de la fábrica del 70 % empezarnos a ganar

dinero". Esto no era del todo cierto, como después se demostró con

algunos crudos de costes que se hicieron, pero la CONVENCIÓN funcionó y todo

el mundo -entre el principal colectivo de responsables, me refiero- sabía

cuantas unidades físicas de producción semanal representaba tal 70% y si se

habían conseguido la semana parada o no.

Los estudios de costes posteriormente pusieron en evidencia que había

unos cuantos elementos en la gama de productos del catálogo cuya aportación al

margen era muy crítica. Si estos hubieran desaparecido del "mix"

vendido realmente durante los primeros años de actividad, la empresa hubiera

sido inviable. Pero este "descubrimiento", cuando aconteció, no causó

la más mínima sorpresa entre los directivos, ellos "ya los sabían"

y sabían también que el pretendido "punto muerto" del 70% era

"contando con esto". El Director de Ventas lo explicitó simplemente

diciendo que "a él siempre le habían preocupado los pedidos que llegaban

del segmento de mercado que consumía esa parte de la gama". Pero lo dijo

sin darle la mas mínima importancia, cuando de ello había estado dependiendo,

tanto como de la gestión financiera, la supervivencia de la empresa.

Ahí radia lo esencial de la cuestión.

Cuando una empresa se está jugando su supervivencia si deja de vender

una determinada cantidad del producto A, o al segmento de mercado X, tienen que

saberlo sus ejecutivos y además tienen que saber también otros muchas cosas

que se descubren analizando la formación de los costes desde la perspectiva

estratégica adecuada.

1.5.

El sistema de costes y la gestión empresarial

Dicha perspectiva no es otra que aquella que contempla el análisis de la

formación de los costes incluyendo el análisis dentro de la globalidad de la

estrategia empresarial los escenarios de mercado con los que ha diseñado tal

estrategia y como se piensa sacar adelante el negocio. No siempre es bueno ganar

en cada operación.

Con esta nueva forma de entender los Sistemas de Costes ya no hay

diferencias sustanciales entre las empresas industriales y las empresas de

servicios. Para unas y otras el problema se ha vuelto más etéreo, más

filosófico si se quiere, y la ventaja histórica de las empresas industriales,

basada en la corporeidad del producto y el rígido "camino" para su

producción, que marcaban las cadenas de montaje, ya no es más que una pequeña

diferencia que, obviamente, sigue facilitando algunos aspectos de la cuestión

en la medida en que resulta más fácil describir lo que se ve y se puede tocar,

que lo que únicamente produce anotaciones en papeles, como puede ser para una

agencia de viajes la venta de un billete de avión.

Subsiste, no obstante, una diferencia notable entre las empresas industriales

y las de producción de servicios para el desarrollo del Sistema de Costes

correspondiente. Nos referimos a la

incapacidad de almacenamiento del producto que es consustancial a las

productoras de sonidos. Cuando una

línea de transporte aéreo conduce a 100 pasajeros en un avión en el que

caben 300, no puede guardar las plazas sobrantes para el día siguiente, del

mismo modo que una empresa operadora de telecomunicaciones no puede aprovechar

la disponibilidad de capacidad de la noche anterior para aliviar la congestión

de la hora punta de tráfico del día siguiente.

El diferencial de dificultad para el tratamiento de los costes al que nos

estamos refiriendo, tiene que ver con una concepción determinada de la

formación del valor asociada a la formación del coste de producción. Nos referimos a la clásica Teoría del Valor construida

sobre paradigmas industriales y que requiere ser reinterpretada ante la evidencia

de que las economías modernas producen masivamente mercancías que son

servicios.

No hay mayor dificultad, a nuestro juicio, para encontrar en las empresas

de servicios el equivalente de las cadenas de agregación de valor que se

muestran muy palpablemente de las empresas industriales, pero hay que hacer un

esfuerzo de imaginación para encontrar tal equivalente, así como para

comprender, y transformar, la desocupación transitoria de los recursos en

ocupación útil necesaria para alcanzar un estándar de calidad superior que

redunde finalmente en un aumento del valor de cambio de los servicios

realizados. Pero esto no es teoría

si no "praxis" de la ejecutoria empresarial.

Cuando hablemos de los servicios de telecomunicación volverá a surgir

esta cuestión y como puede ser resuelta mediante la realización (venta) de

la "disponibilidad", lo que significa como las empresas de este sector

han descubierto que se pueden vender servicios que son mera

"disponibilidad" o estado pasivo de la estructura productiva. También

lo habrán descubierto otras empresas de servicios.

2. LOS SISTEMAS DE COSTES EN LAS EMPRESAS DE SERVICIOS DE

TELECOMUNICACIÓN

2.1. Precondiciones del sector para la definición de los sistemas de

costes en sus empresas

Las empresas operadoras tradicionales de servicios de telecomunicación,

como ATT en Estados Unidos, la Compañía Telefónica Nacional de España o la

Post Office en el Reino Unido, hasta la década de los años 70 no se vieron en

la necesidad de desarrollar importantes Sistemas de Costes.

Su misión empresarial consistía fundamentalmente en explotar la

producción de los servicios de telecomunicación, entre otros como los de

correos o telégrafos, en régimen de exclusividad bajo tres orientaciones básicas

de gestión:

1. La universalización del servicio, en el sentido de avanzar en su

extensión hasta los últimos rincones del país y a todas las capas sociales.

2. Lograr la suficiencia global de sus ingresos para proseguir el desarrollo

de las infraestructuras, en aras de la universalización del servicio cubriendo

los costes regulares de explotación, y

3.

Prestar los servicios de telecomunicación en condiciones técnicas y económicas

de calidad comparables con ciertos estándares universales que el propio sector,

a escala mundial, iba determinando, o sea, un nivel tecnológico adecuado con

el nivel de desarrollo económico del país y con la demanda de los clientes más

exigentes.

No vamos a entrar en los pormenores de como estas tres orientaciones básicas

de la gestión empresarial son igualmente válidas para tres empresas tan

diferentes entre sí como las citadas, pero habremos de señalarlo como una

realidad "de facto", que nos permite generalizar sus planteamientos,

muy, semejantes, en la cuestión que nos ocupa. No obstante, veamos en líneas

generales estas diferencias:

- A.T.T. en Estados Unidos fue, hasta 1.982, un "holding" de empresas

operadoras de servicios de telefonía cuya extensión cubría más del 90% del

territorio continental del país, operando el servicio en régimen de

exclusividad, siendo como era una empresa estrictamente privada, que había

llegado a un "statu quo" pactado con otras operadoras (llamado Bell

Systen) que fue respetado y sancionado por las autoridades reguladoras del

mercado durante muchos años.

- La Post Office en el Reino Unido fue sencillamente un Ministerio del

Gobierno Británico encargado de la provisión de los servicios de correos,

telegrafía y telefonía.

- La "Compañía Telefónica Nacional de España S.A. era desde 1926

una empresa privada sin participación estatal durante muchos años y cuando

la tuvo fué minoritaria no superando nunca el 35% de las acciones. En todo

caso, por concesión estatal, fué la empresa explotadora en exclusiva de los

servicios telefónicos en prácticamente todo el país desde aquella fecha, con

alguna excepción territorial transitoria.

Decíamos anteriormente que estas tres unidades empresariales, tan

diferentes en cuanto a su gestación, organización y recursos, y en d orden de

su dependencia del Sector Público, operaron durante muchos años siguiendo

unas orientaciones empresariales muy semejantes, tales como las que hemos

enunciado. Añadiremos que casi todas las operadoras de

telecomunicaciones del mundo, hasta la década de los años 80, podrían ser

asimiladas a alguno de los tres modelos citados y considerarlas orientadas por

los mismos objetivos empresariales.

Con este panorama de agentes hasta hace solo 10 años, el Sector de los

servicios de telecomunicación tenía muy poco que ofrecer como experiencia en

el desarrollo de Sistemas de Costes, salvo las muy elaboradas fórmulas de

Control Presupuestario que eran para dichos agentes una necesidad ineludible,

bien por su carácter de actividades incluidas directamente en los

Presupuestos Generales del Estado, o bien, por la compleja extensión de sus

áreas territoriales de actividad, y una continua actividad inversora en

infraestructuras con obras de largo período de maduración.

Ciertamente las operadoras de telecomunicaciones en general han tenido

siempre muy claramente determinadas cuestiones tales como las siguientes:

-

cuanto y en donde invertían,

-

en que tipo de instalaciones,

-

en que obras en particular,

-

que gestores eran los responsables de la inversión o de los gastos

corrientes de explotación,

-

de que naturaleza eran los gastos de explotación

-

la cuantificación de los ingresos de explotación,

-

el origen de los ingresos por conceptos tarifarios,

-

y de qué abonados o sistemas de recaudación procedían dichos ingresos,

para establecer adecuadamente la gestión del cobro.

Toda esta información, de la que podría dar lugar a un Sistema de

Costes, era tratada ampliamente en términos de responsabilidades

presupuestarias, tanto para satisfacer los controles impuestos, que ejercía el

poder regulador del Estado sobre todas las operadoras de uno u otro tipo, como

por la necesidad interna de controlar la gestión. Finalmente, siguiendo la

normativa contable vigente en cada país, toda esta información revertía a los

esquemas de Contabilidad Externa produciendo los consabidos Estados Financieros

que podían ser tan amplios y detallados como se quisiera, profundizando en las

direcciones antedichas "de donde", "en que" o

"quien" invirtió o gastó los recursos financieros o de donde se

obtuvieron los ingresos, pero sin llegar nunca a establecer, matizadamente, la

relación entre:

-

el capital que estaba trabajando para producir un servicio,

-

los costes de explotación de tal servicio,

-

la ventas del servicio,

-

los ingresos obtenidos del mismo,

-

y, en definitiva, la aportación al margen de cada uno de los servicios.

Hemos dicho que estas relaciones no llegaban a establecerse de forma

matizada, e interesa aclarar que de formas menos matizadas sí se obtenían. La

propia cuenta general (le explotación ya sería una forma de establecer tales

relaciones e incluso trascender hasta niveles de desagregación mayor. Por ejemplo, la Post Office sí establecería cuentas de

explotación diferentes para los servicios de correos, telefonía y telegrafía.

Tal vez, Telefónica de España, cuando comenzó a explotar al principio de los

años 70 su pionera Red de Transmisión de Datos por conmutación de paquetes

(IBERPAC), concediera al hecho la suficiente importancia para desarrollar una

cuenta de explotación separada, o separable, de la cuenta de explotación

general. Por lo que respecta al

"Holding A.T.T.", por la propia estructura organizativa de

"holding" de empresas, se vería obligada a presentar cuentas de explotación

separadas, en las que se podrían entrever las diferencias de márgenes entre

los servicios de corta y larga distancia, así como de las actividades

industriales que también ejercía.

En resumen, las empresas operadoras de las telecomunicaciones, como

probablemente se puede decir de todos los agentes de la actividad económica,

desarrollaron sus instrumentos de gestión únicamente en la medida que

interesaba al logro de los objetivos empresariales que ya hemos enumerado

anteriormente referidos a la etapa histórica, cuyo final podemos situar para

cada una de las empresas aludidas, con los siguientes hitos:

1983:

Desmembración de A.T.T. impuesta por el poder regulador de EE.UU.

1984:

Privatización de British Telecom, heredera de las telecomunicaciones

de la Post Office y A establecimiento de un duopolio, con Mercury, en el

Reino Unido.

1986: Promulgación de la L.O.T. y denuncia del caducado contrato concesional de CTNE con d Estado Español y el cambio de denominación social de la Empresa Telefónica de España S.A.).

Estos hitos históricos corresponden, no con tanta precisión, a una

etapa en la que ya se lían producido sustanciales cambios en el Sector:

-

Comienzo del proceso mundial de desregulación del Sector, que empieza a

ser abierto a la competencia en algunas facetas de su negocio.

-

Un intenso cambio tecnológico que abre alternativas al desarrollo de

las redes y a la forma de prestación de los servicios.

-

El comienzo de una profusa diversificación de los servicios, acompañada

de exigencias heterogéneas de la demanda de los diferentes segmentos del

mercado.

2.2.

Hacia verdaderos sistemas de costes en las empresas operadoras de

telecomunicaciones

Tras la

introducción de lo que entendemos por el SISTEMA DE COSTES de cualquier empresa

y del preámbulo que enmarca los objetivos genéricos de las empresas del

Sector, en función de sus circunstancias tecnológicas, económicas y legales,

hasta los primeros años de la década de los 80, parece razonable entender que

no ha podido hablarse de verdaderos SISTEMAS DE COSTES en el Sector hasta hace

muy pocos años. Por lo tanto, aunque algunas operadoras, como Telefónica de

España, empezaron a trabajar con esta perspectiva muy al comienzo del cambio de

escenarios, queda todavía bastante por hacer. No obstante, se empiezan a tener

bastante claras algunas líneas generales de lo que pueden ser los SISTEMAS DE

COSTES de las operadoras "ex-tradicionales" de servicios de

telecomunicación.

2.3. El reto de la conceptualización de los servicios

La primera dificultad que se presenta a una operadora de

Telecomunicaciones que trata de definir su SISTEMA DE COSTES es saber lo que

vende: Qué "cosas" vende.

La cuestión no estará clara, en principio, porque todo el mundo asocia

el acto de venta con una realización en el mercado por un precio. Y las

telecomunicaciones hasta entonces, y en buena medida hasta ahora, no tenían

precios, si no tarifas, que es un concepto de fiscalidad impuesta.

Resultará pues preciso diferenciar lo que la gente paga, porque no tiene

más remedio, de lo que la gente pagaría de grado por un servicio que compra

para su satisfacción.

Sin embargo, desde el punto de vista de la concepción del SISTEMA DE

COSTES resultará preciso empezar por algún sitio y, evidentemente, es más

operativo empezar por lo que nos viene dado que por una elucubración acerca de

lo que sería, o deberá ser, cuando los mercados de telecomunicaciones se

liberalicen plenamente.

Lo que nos vendría dado eran los pseudo-precios (tarifas) que se

aplicaban a los servicios y, tratando de eliminar conceptos demasiado

localistas, nos quedaríamos únicamente con los más generales, que fueran

identificables en un esquema supranacional europeo o mejor comunitario europeo,

si de una operadora europea estuviéramos hablando.

Debemos insistir en que la lista de conceptos tarifarios buscada, no

tiene otra finalidad que la de ayudamos a reconocer la lista de servicios que

vendemos. De esta manera, habríamos llegado a establecer una primera relación

de correspondencias entre conceptos tarifarios típicos y servicios

diferenciables, por ejemplo dentro del ámbito de la telefonía básica de voz,

y haciendo algo semejante para las prestaciones de transmisión de datos,

alquiler de circuitos, servicios de valor añadido, etc.

Esta primera relación de correspondencias podría ser la siguiente:

|

SERVICIO

PRESTADO |

CONCEPTO

TARIFARIO |

|

-

Conexión específica del cliente a la red. |

-

Cuota de conexión (una sola vez). |

|

-

Disponibilidad temporal de acceso. |

-

Cuota de abono (cada período de tiempo). |

|

-

Utilización de la red. |

-

Tarifas por cada llamada efectiva (dependiendo del número de llamadas,

distancia, día-hora, y tiempo de conversación). |

Podríamos cuestionamos si estos servicios, identificados a través de los conceptos tarifarios tradicionales más generalizados en Europa, son realmente los entes más idóneos para la comercialización: ¿por qué no vender el paquete de servicios de telefonía de voz a tanto alzado, imitando sistemas de tarificación "flat-rate", como los que han existido y existen en otros países, que cobran una cantidad fija mensual, según segmentos de mercado, sin considerar las llamadas efectuadas en un cierto ámbito? Consideraciones de este tipo podría conducimos a esquemas radicalmente diferentes.

Pero nuestro SISTEMA DE COSTES, que todavía estamos esbozando, tiene que

asentarse sobre una realidad empresarial concreta y, t como decíamos

anteriormente, esta nos ha de venir dada, no la podemos inventar.

En razón de esto prosigamos con el desarrollo del anterior esquema limitándonos

a lo que resultaba inevitablemente necesario.

Aceptando que los servicios de "conexión específica del cliente a

la red" pueden considerarse homogéneos entre sí para facilitar la

comercialización, salvo en condiciones extremas de clientes ubicados en áreas

de población muy dispersa o en extrarradios de núcleos de población

concentrada, y en aras de facilitar la universalización del servicio que en

capas marginales aún no ha sido lograda, se puede considerar que disponemos de

un primer concepto de servicio que no habrá de requerir mayores matizaciones.

Algo semejante se puede decir del servicio de "disponibilidad

temporal del acceso", salvo que habrían de ser diferenciadas formas de

disponibilidad de acceso que requieren elementos especiales como por ejemplo las

líneas que están asociadas varias entre si a nivel del acceso (líneas de

enlace).

Pero, en relación con los servicios de "utilización de la

red", resulta imposible obviar decisiones al respecto de la consideración

del fenómeno del establecimiento de la llamada, la duración de la misma, la

distancia sobre la que se efectúa, y algo muy esencial para la economía de las

telecomunicaciones y la formación de sus costes, la hora del día y el día de

la semana en que se produce cada comunicación.

Un SISTEMA DE COSTES que pretenda llegar a una convención empresarial

mediante la cual algoritmizar el modo de recuperación, a través de la venta de

cada uno de los servicios en particular, de cada peseta invertida o gastada en

la explotación, no puede dejar de atender a cuestiones tales como la de saber,

qué no es) o mismo una llamada de seis minutos qué dos llamadas de tres

minutos, o qué tampoco puede ser lo mismo llamar desde Madrid a Barcelona que

de Madrid a Paris o a Nueva York, pero tampoco es lo mismo hacerlo a las 11 de

la mañana, en horas de plena actividad de la red, qué a las 3 de la noche,

cuando nadie utiliza la red y los costes marginales son prácticamente

irreconocibles.

Estos problemas, y algunos otros, habrán de ser resueltos para avanzar

en la predefinición del Sistema de Costes con convenciones del tipo de aceptar

unos pocos tramos de distancia que estén sugeridos por la configuración física

de la red y sobre ámbitos fácilmente reconocibles por los usuarios. Así, en

este aspecto de la cuestión y en el caso de la red española, el problema se

podría convencionalmente resolver en términos de tres ámbitos de distancia

para las llamadas nacionales: local (metropolitano), provincial e

interprovincial.

Las otras cuestiones tales como la del coste del establecimiento de la

llamada y la de los tramos horarios, se podría considerar que eran susceptibles

de ser tratadas en términos de la valoración del coste del minuto medio de

conversación y de la llamada media, y dejar a la estrategia comercial la

discriminación de estos matices, en el momento de la fijación de los precios

de las llamadas, resolviendo el problema de lograr, mediante el aplanamiento de

las curvas de distribución del tráfico, los estándares de calidad requeridos

y el abaratamiento de los costes.

2.4. La identificación del proceso productivo

Todo individuo, en su ciclo biológico, ha de reproducir de algún modo

el ciclo biológico de su especie. También las operadoras de telecomunicaciones

se pueden ver obligadas, para cubrir la etapa de desarrollo incipiente de sus

SISTEMAS DE COSTES, a pasar por los estadíos típicos que habrán pasado otros

sectores de actividad aun cuando ello corresponda a una etapa de inmadurez

abocada a ser superada.

Así, para llegar a concebir los SISTEMAS DE COSTES de las operadoras de

telecomunicaciones, puede ser buen camino empezar por la descripción esquemática

del proceso productivo de los servicios, al modo qué lo harían los

desarrolladores de Contabilidades Industriales, partiendo del esquema de la

"fábrica". Nuestra "fábrica" es lo que llamamos la

"red" o la infraestructura que permite prestar los servicios de

telecomunicación.

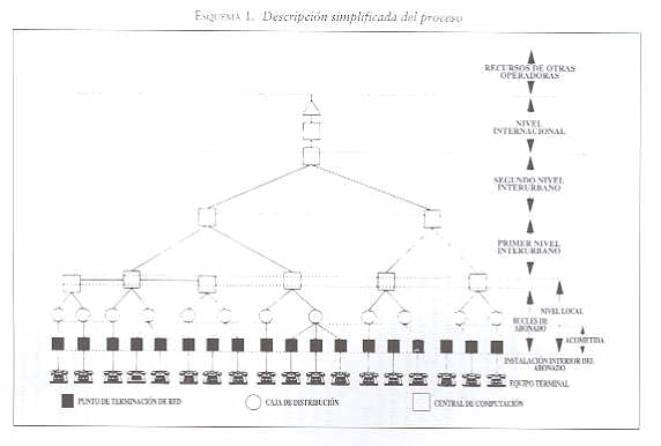

Una visión esquemática de una Red convencional de telecomunicaciones de

voz, para los efectos de lo que nos ocupa, puede ser la que muestra el siguiente

Esquema n° 1.

Sobre este esquema habremos de imaginamos funcionando, determinadas

actividades:

1.

De inversión: Para la propia creación y la planificación del

desarrollo de la Red.

2.

De conservación: Para mantener en funcionamiento la misma.

3.

De operación de los servicios: En tanto que la Red, por muy automatizada

que esté, puede requerir apoyo activo para prestar algún servicio.

4.

De gestión de los servicios: Entre las que habríamos de incluir las de

comercialización de los mismos, y otras puramente técnicas, como conocer las

disponibilidades de Red para nuevos clientes, asignación de líneas, etc.

5.

De gestión o administración del negocio: Que irían desde la captación

de recursos financieros, gestión de recursos en general, etc., hasta la

orientación estratégica de la unidad empresarial.

Identificar el sentido, o la razón de ser, de los costes que se generan

en los dos primeros grupos de actividades que hemos indicado, sería tanto como

identificar la propia utilidad, o razón de necesidad de la existencia, para la

producción de los servicios, de los distintos elementos

que componen la Red que hemos puesto de relieve en el Esquema nº 1. Ahora bien,

¿como identificar cada tipo de elementos, de los que componen la Red, con cada

una de las prestaciones de servicio enunciados, por ejemplo, en el apartado 2.3.

anterior?

La cuestión se presta a una gran confusión en tanto que todos los

elementos de la Red configuran una estructura completa, necesaria para la

prestación de cualquiera de los servicios. No podemos hablar de

"constitución de un acceso a la Red" si esta no existe como un todo,

ni de "disponibilidad temporal del acceso" si la Red no esta preparada

para prestar el servicio de "llamadas efectivas" a cualquier distancia

que le sean requeridas. Por otra parte, sería eludir el problema, sin

resolverlo, contemplar todas estas prestaciones como un todo, englobado en un

concepto de servicio único, por las razones que ya expusimos en el apartado

2.3.

Para salir del paso, encontrando un criterio operativo de adscripción de

la funcionalidad de los elementos componentes de la estructura de la Red a las

distintas prestaciones, habremos de acudir a cierta especie de

"interconceptualidad" entre lo que tenemos y lo que andamos buscando.

Esto es, si tenemos unos elementos de Red y unos conceptos tarifarios, de los

que hemos extraído la definición de unas prestaciones, tal como hicimos en el

apartado 2.3., habremos de encontrar la forma de vinculados.

Pero no una forma cualesquiera, si no una forma que al mismo tiempo sea

un criterio para poder sostener comercialmente el concepto de prestación

correspondiente, y de adscripción objetiva de cada elemento a la función

productiva de la prestación.

Una primera idea puede acudir en nuestra ayuda para progresar en la

dirección deseada: el concepto de "COMPARTICIÓN".

Efectivamente, entre los elementos que componen la Red, algunos son

compartidos por varios clientes (abonados), mientras que otros son de exclusiva

utilización por un solo cliente.

Por otra parte, en el ámbito de la definición de las prestaciones habíamos

identificado algunas de ellas como de DISPONIBILIDAD DE ACCESO. Por lo tanto, se

puede establecer un cierto parangón, o relación conceptual, entre ambas

entidades de tal modo que los elementos NO COMPARTIDOS tuvieron algo que ver con

las prestaciones de DISPONIBILIDAD (individual) DE ACCESO.

Pero además, habremos de ser conscientes de que no solo estamos poniendo

las bases para una Contabilidad Analítica de los Costes de los Servicios, si no

que estamos empezando a definir la convención empresarial del SISTEMA DE COSTES

y, desde este punto de vista, ¿resultaría prudente, y además operativo,

configurar los esquemas de comprensión del proceso productivo, de una operadora

de servicios básicos, bajo la tiranía de este vínculo?

El

problema empieza a tener matices estratégicos. Si a la operadora nos la

imaginamos operando en competencia con otros agentes productivos, precisamente

en razón de ello, tal vinculación conceptual adquiriría mayor sentido de

necesidad: una operadora de servicios básicos habría de comercializar

prestaciones de su Red que le vendrían solicitados, a través de accesos

directos a la misma o transferidos por otras redes o instalaciones de servicios

de valor añadido. Resultaría pues conveniente concretar los puntos de acceso a

la Red, y los tramos para la disponibilidad individualizada de acceso, y

establecer prestaciones diferenciadas con esta base conceptual. Pero continuemos

analizando el esquema de la Red y tratando de vincular sus elementos a

prestaciones con precio o tarifa establecida.

Siguiendo el Esquema nº 1 se puede distinguir un primer tramo de

elementos de Red limitado por los "puntos de terminación de red". Es

el tramo de "equipos terminales" e "instalaciones interiores del

abonado", el cual configura una problemática del negocio de la operadora

que puede considerarse separadamente, aunque en relación con la prestación del

servicio en general esté funcionalmente muy relacionada.

Para este primer tramo de la Red en el Esquema n° 1, puede ser imaginada

una relación comercial entre la operadora y el cliente (abonado a la Red) en la

que la disponibilidad de los elementos que componen el tramo al que nos referíamos,

se establezca de múltiples maneras: propiedad de estos elementos por parte del

cliente, propiedad y conservación por parte de la operadora, únicamente

conservación por esta, elementos vendidos por terceros, configuración de redes

locales, etc.

En consecuencia, el primer tramo de la Red, formado por los equipos

terminales y las instalaciones interiores al domicilio del abonado, puede ser

separado de la problemática correspondiente a la prestación del servicio telefónico

básico y tratado como una pieza independiente en la definición del Sistema de

Costes.

Un segundo tramo de Red sería el señalado como "acometida",

que comprende desde el "punto de terminación de red", hasta la

"caja de distribución". Este tramo entendemos que debe ser

diferenciado en razón del acotamiento de la prestación que, en el apartado

2.3, denominábamos "Conexión específica del cliente a la red" y que

sustentaba el concepto tarifario "Cuota de conexión".

La razón que pudiera alegarse para dicha vinculación nos obliga a

reflexionar sobre la producción de la oferta de los servicios de

telecomunicaciones básicas, como servicios con vocación de prestación

universal.

Imaginemos una operadora que, en razón de sus propios objetivos

empresariales, no necesariamente impuestos por una concesión en exclusiva,

decide universalizar la prestación del servicio telefónico de voz en un área

geográfica determinada. Dicha operadora no puede, por razones técnicas,

proceder a ofrecer el servicio en cualquier punto del área, salvo que tenga ya

desarrollada la Red ampliamente, con una configuración que prevé núcleos de

demanda concretos de determinada magnitud y hasta los que habrán alcanzar sus

instalaciones. A este momento lo vamos a denominar "situación de OFERTA

GENÉRICA" del servicio, en tanto que la operadora está en condiciones de

conectar a su Red a un determinado número de clientes en un determinado entorno.

En un momento subsiguiente a él de la producción de dicha OFERTA GENÉRICA,

algún cliente acudirá a la operadora para comprar su derecho de acceso a la

Red, pero en dicho momento, el ramal (línea) habrá de ser prolongado hasta el

punto en el que el cliente desee tener acceso. Dicha prolongación habrá de ser

producida y a esto lo llamamos producción de la OFERTA ESPECIFICA.

Pues bien, la producción de la "oferta específica" puede ser

entendida como la producción de una prestación de servicio de "Conexión

específica del cliente a la Red", que ya habríamos vinculado

anteriormente al concepto tarifario de "Cuota de Conexión", y con

ello habríamos resuelto el problema de encontrar una base para identificar el

alcance de los costes vinculables a tal prestación en el proceso productivo.

El tercer tramo de red, que destacamos en el Esquema nº 1, es el

denominado "bucle de abonado", que comprende al anterior tramo de

"acometida" y que llega a introducirse en las "centrales de

conmutación" del nivel local, penetrándolas.

La razón de destacar este tramo es para significar el carácter de “no

compartidos" de los elementos que lo forman, en la acepción que

anteriormente habíamos establecido como vinculable a la idea de

"disponibilidad temporal del acceso".

Con la configuración del tramo "bucle de abonado", disponemos

de una referencia física en la red sobre la que apoyar la definición de una

prestación de servicio muy característica que sería la de aquel cliente que

quiere tener teléfono en su casa aunque no piense hacer ninguna llamada, solo

por si en algún momento cambia de opinión o únicamente para recibir llamadas.

Naturalmente, esta prestación de mera disponibilidad de acceso tendrá un

sentido temporal: por un día, por un mes, por un año, etc. y ello da lugar a

un precio por periodo que hemos llamado "cuota de abono". De este

modo, pueden quedar encajados en el Sistema de Costes determinados costes de

producción, asociados a dicho tramo de la Red y a la producción de las

prestaciones por Disponibilidad Temporal de Acceso.

Por último, entramos en los tramos de Red que incorporan elementos de

utilización "compartida". Este es el ámbito donde habremos de

resolver la problemática de engarzar los costes de producción de las

"llamadas efectivas", con la conceptualización en el mercado de

diferentes tipos de prestaciones de servicios que son actos unitarios de

comunicación entre dos estaciones terminales conectadas a la propia Red de la

operadora o, desde una de estas, con la estación terminal de otra Red que puede

estar en el otro extremo del Planeta.

En primer lugar, habremos de recordar que los costes derivados de los

elementos que componen la Red hasta alcanzar el nivel de las primeras

"centrales de conmutación" han quedado asignados en el proceso de

formación de los costes a las prestaciones de "Conexión específica del

cliente a la red" y de "Disponibilidad temporal de acceso". En

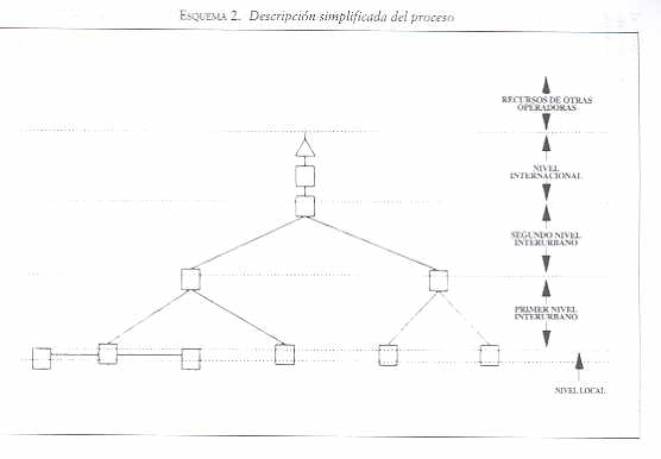

consecuencia el Esquema n° 1 que veníamos utilizando puede simplificarse ahora

del modo siguiente:

Este nuevo Esquema nº 2 está constituido por "centrales de

conmutación" a distintos niveles, unidas entre ellas por medios de

transmisión.

Las centrales de conmutación son instalaciones complejas interpuestas

entre haces de circuitos de entrada y de salida, de tal modo que toda comunicación

que accede a ellas, por un circuito de entrada, es "inteligentemente"

encaminada por un circuito de salida que la conducirá a su destino, tal vez a

través de otras centrales de conmutación.

En el primer nivel de centrales {nivel local), el destino de la

comunicación puede ser un terminal asociado a la misma central del terminal que

inició la llamada. En este caso, tendríamos una "llamada local" que

no traspasa el primer nivel de las centrales de conmutación y sale por el

"bucle del abonado" destinatario de la llamada.

Cuando existen núcleos de población grandes puede ocurrir que, en el

mismo núcleo, existan varias centrales de conmutación primarias unidas entre sí

por medios de transmisión que no alcancen el nivel interurbano. En este caso

una llamada puede traspasar el ámbito de una sola central sin llegar a

traspasar el nivel local. Esto suele ser normal en los llamados ámbitos

Metropolitanos, que vamos a tratarlos como si fueran simplemente ámbitos

locales en el resto de nuestra reflexión.

Pues bien, para una central de conmutación primaria el "esfuerzo

productivo" es muy semejante cualquiera que sea el destino de las llamadas

que recibe. Ha de encaminarlas hacia su destino y por este tipo de centrales

pasará todo el tráfico sea del nivel que sea, pudiendo considerarlo homogéneo

y aditivo en términos de número de comunicaciones si las consideramos de igual

duración.

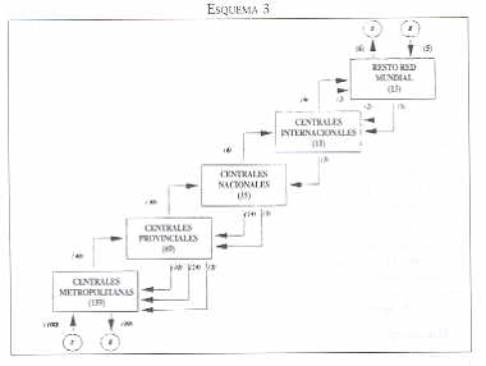

Por ejemplo, imaginemos un tráfico de 107 llamadas:

|

ámbito

de la

llamada |

nº

de llamadas |

|

-

Metropolitanas |

60 |

|

-

Provinciales |

10 |

|

-

Interprovinciales |

24 |

|

-

Internacionales (salida) |

6 |

|

-

Internacionales (entrada) |

5 |

|

-

Internacionales (tránsito) |

2 |

|

Total llamadas |

107 |

Ajustándonos

al esquema de organización de la Red que hemos definido, y considerando que el

primer nivel interurbano corresponde a un ámbito territorial

"Provincial", el número de transacciones de tráfico que habrían de

efectuar las centrales de conmutación de los cuatro niveles establecidos, más

un nivel convencional que represente al "Resto de la Red Mundial",

serian los que indica el siguiente esquema:

Se habrían

producido 269 transacciones (operaciones de conmutación)

en el conjunto de la Red considerada, que incluye una imaginaria central que

representa el "Resto de la Red Mundial". Estas 269 transacciones,

clasificadas por niveles jerárquicos, y puestas en relación con el tipo de

llamadas que las produce, serían:

|

llamadas |

transacciones

a que da

lugar |

|||||

|

Nivel

local |

1º

nivel interurbano |

2º

nivel interurbano |

Nivel

internan. |

Resto

red mundial |

||

|

Metropolitanas |

60 |

60 |

-- |

-- |

-- |

-- |

|

Provinciales |

10 |

20 |

10 |

-- |

-- |

-- |

|

Interprovinciales |

24 |

48 |

48 |

24 |

-- |

-- |

|

Intemacion.

(salida) |

6 |

6 |

6 |

6 |

6 |

6 |

|

Intemacion.

(entrada) |

5 |

5 |

5 |

5 |

5 |

5 |

|

Internacion.

(tránsito) |

2 |

-- |

-- |

-- |

2 |

2 |

|

Total |

107 |

139 |

69 |

35 |

13 |

13 |

|

|

total

transacciones =

269 |

|||||

Lo anterior se podría decir, en términos generales, del siguiente modo:

-

Una llamada METROPOLITANA equivale a una transacción en el nivel local.

-

Una llamada PROVINCIAL equivale a dos transacciones en el nivel local,

mas una en el nivel provincial.

-

Una llamada INTERPROVINCIAL equivale a dos transacciones en los niveles

local y provincial respectivamente, mas una transacción en el nivel nacional.

-

Y una llamada INTERNACIONAL (tanto de entrada como de salida) equivale a

una transacción en cada uno de los niveles de la Red propia, mas la participación

que tengan en ella el resto de las operadoras que hayan participado en su

producción.

Naturalmente, lo anterior no es más que una visión esquemática que

pretende situar los términos del problema, sugiriendo un posible modelo de

imputación de costes por tramos de red. A su vez, es un modo de parametrización

de los servicios prestados en número de llamadas, o minutos de conversación,

correspondientes a cada tipo de llamadas que esté relacionado, en cada caso

particular, con los tramos en que realmente pueda ser dividida la red de acuerdo

con su estructura real.

Según esto, a lo que tenderá, en su caso concreto, cada operadora será

a definir tramos de red que se identifiquen disjuntamente, asocia- dos a

responsables orgánicos de su desarrollo y funcionamiento, y a producir una

oferta al mercado de varios tipos de servicio, cada uno de los cuales estará

relacionado con un tramo y un nivel de responsabilidad, aun cuando la producción

se realice con la colaboración de varios tramos, lo que implica una MODELIZACIÓN

CONTABLE que incorpora un régimen de TRANSFERENCIAS INTERNAS como a continuación

veremos.

3.

EL SISTEMA DE COSTES DE UNA OPERADORA EN UN MERCADO DE COMPETENCIA

3.1. Posicionamiento ante la competencia de las operadoras de servicios básicos

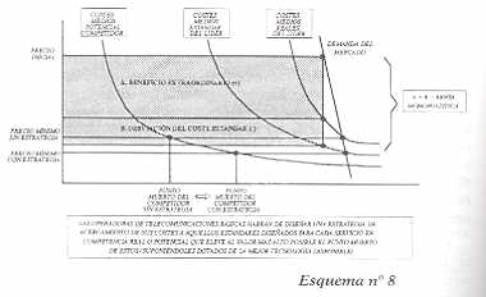

En los apartados anteriores hemos tratado de dar una semblanza del conjunto de problemas que habrán de ser resueltos para identificar, sobre el esquema de una red de telecomunicaciones, el proceso productivo de los servicios que se ofrecen al mercado, y acercamos con ello a las posibles formas de determinación de los costes involucrados en la producción de cada uno de tales servicios.

Lo hemos hecho a título de ejemplo y de forma muy general, sobre la red

básica de telefonía de voz, por ser la que ofrece prestaciones más conocidas,

con las que mucha gente se siente familiarizada, pero una operadora típica de

telecomunicaciones, actualmente, suele ofrecer también otras gamas de servicios

para la producción de los cuales dispone de otras redes, como las

especializadas para la transmisión de datos, las de circuitos no conmutados

para alquiler, las de telefonía celular, etc.

Cada una de estas redes presenta una problemática semejante a la

someramente descrita para la red básica que ha de ser resuelta por

procedimientos análogos de definición de los servicios, en términos de

prestaciones comercialmente sustantibables, que al propio tiempo tengan un

correlato identificable y cuantificable en el proceso productivo del conjunto de

servicios prestados por la red correspondiente. Esto no sería nada más que la

primera parte del problema, que lo vamos a suponer resuelto para cada una de las

redes en las que se apoya la gestión de la operadora.

El problema siguiente, apuntando ya a la modelización contable del

sistema de costes, habrá de consistir en el desarrollo de un sistema de cuentas

que ponga de relieve aquellos aspectos del negocio en los que esté mayormente

interesada la gestión empresarial en su conjunto, y que permitirán analizar el

alcance del desarrollo estratégico que se pretende conseguir. En definitiva, se

trata de dar forma a un modelo de Contabilidad de Gestión que enmarque las

interrelaciones entre:

1.

Unas estrategias comerciales, en tanto que el Sector se está abriendo

progresivamente a la competencia,

2.

Unas estrategias de desarrollo de la producción con toda su problemática

de desarrollo y evolución tecnológica de las infraestructuras,

3.

Una estrategia empresarial que englobe las dos grandes vertientes

anteriores, más otras relacionadas con el posicionamiento estratégico

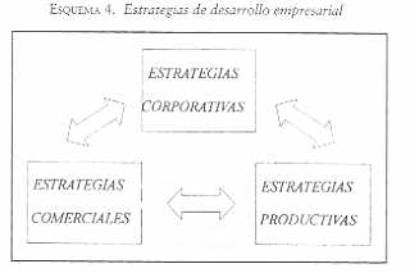

corporativo, tal como muestra el esquema siguiente:

Nuevamente debemos aludir a las especiales circunstancias en que se

encuentra el Sector de las Telecomunicaciones, al estar inmerso en el. llamado

proceso mundial de "desregulación", que parece conducir

inevitablemente a una organización progresivamente abierta a nuevas operadoras

en competencia, a la globalización de sus mercados y a la internacionalización

de sus agentes.

En esta circunstancia las operadoras tradicionales, proveedoras de casi

toda la gama actual de servicios y poseedoras de la parte más importante de las

infraestructuras, han de diseñar una estrategia empresarial muy compleja

apoyada en su fortaleza mas notoria, su infraestructura de redes universales,

pero asumiendo plenamente una contradicción lógica con la que habrán de

convivir: LAS OPERADORAS QUE COMPITEN CON ELLAS EN ALGUNOS SERVICIOS SERÁN AL

MISMO TIEMPO ALGUNOS DE SUS MEJORES CLIENTES.

Y habrán de convivir para su bien, ya que únicamente haciendo recaer la

producción de los servicios en competencia, sobre las infraestructuras básicas,

podrán alcanzar dos objetivos elementales para sus, propósitos generales:

-

Optimizar el aprovechamiento de las infraestructuras básicas, cuestión

también fundamental desde el punto de vista de la eficiencia general del Sector

y, por otra parte,

-

Mantener su liderazgo en el ámbito del mercado tradicional de la

operadora, para alcanzar una cierta proyección internacional y la necesaria

participación en los mercados globalizados.

Entiendo que estas tendencias de posicionamiento son actualmente

ingredientes universales de los planteamientos estratégicos de cada una de las

"operadoras ex-tradicionales" o, al menos, de las que por su dimensión

y modernidad ocupan un lugar de relieve en el Sector a escala mundial. Pero,

independientemente de la mayor o menor universalidad de estos planteamientos

estratégicos, en algunos de ellos habríamos de apoyamos para proseguir con

nuestra reflexión, aunque sólo fuera a título de ejemplo.

La cuestión es qué, desde este particular punto de vista que hemos

adoptado, el proceso productivo de las operadoras con infraestructura básica

parece abocado a abrirse hacia varios tipos de clientela:

Así, la competencia en los mercados de servicios de telecomunicaciones

habrá de contemplar como, las operadoras con infraestructuras básicas,

compiten con otras operadoras que se apoyan, o no, en tales infraestructuras

para elaborar su propia producción.

La cuestión resulta bastante atípica y resultaría difícil de sostener

en un mercado plenamente desregulado, de ahí la necesidad de una regulación

específica que lo haga posible y en ese sentido han aparecido, tanto en la

Comunidad Europea como en EE.UU. y Japón, ordenamientos al respecto. (Directiva

O.N.P. de la C.E.).

La modelización contable del Sistema de Costes de las operadoras básicas

habrá de tener en cuenta estos planteamientos, y ello conduce a una necesidad

tan fácil de enunciar como compleja de desarrollar: Los costes habrán de

poder ser determinados desde una doble perspectiva: la de los servicios que son

prestados a clientes utilizadores finales y la de la cesión de redes abiertas

al ejercicio de la producción de otros agentes.

Ello implica múltiples exigencias a la modelización contable de los

costes de las operadoras de servicios básicos, y complica notablemente la

concepción del Sistema de Costes que habrá de subyacer bajo tal modelización.

Por otra parte, en el estado actual de la cuestión sería muy aventurado imaginar los condicionamientos a que conducirá la evolución de la organización del Sector, actualmente en plena ebullición a nivel mundial, ni cual será la resultante final en cuanto a diversificación de servicios, dispersión de redes y número de agentes.

Lo cierto es que, en los países comunitarios, las empresas operadoras de

servicios básicos, desde ahora y probablemente durante bastantes años, habrán

de ver condicionada su actividad empresarial por regímenes de regulación y

control, de ciertos aspectos de la misma, tendentes a garantizar que sus prácticas,

en los mercados abiertos a la competencia con otros agentes, no se vean viciadas

por una posición dominante como poseedoras de las infraestructuras básicas de

producción de las telecomunicaciones.

Así las cosas, estas empresas operadoras de telecomunicaciones habrán

de desarrollar la concepción de sus respectivos Sistemas de Costes,

afrontando un triple reto:

-

desde la imperiosa necesidad de adoptar una estrategia empresarial

competitiva, muy alejada de sus objetivos tradicionales.

-

teniendo muy poco trabajada la conceptualización de sus productos en el

mercado -servicios públicos sometidos a precios políticos hasta hace poco- y

que se producen en infraestructuras muy integradas y automáticas, en las que

los costes de cada servicio en particular se identifican con gran dificultad.

-

con el imperativo reglamentario de transparencia de su oferta al mercado,

que además habrá de ser obligadamente abierta, permitiendo que otros agentes

-en competencia con la operadora básica- desarrollen su propia producción de

servicios sobre el inmovilizado productivo de esta.

Habremos de entender que estos retos no pueden estar idénticamente

asumidos por todas las operadoras de servicios básicos de los países

comunitarios, con diferentes tipos de organización, dimensión y grado de

desarrollo, y que en tomo a ellos -formulados de forma esquemática para nuestro

propósito- se ciernen multitud de otros aspectos, tal vez más importantes, que

involucran, desde diversos puntos de vista, a numerosos agentes económicos y

sociales.

Pero ciñéndonos al hilo de nuestra reflexión, deberíamos destacar

como, en virtud de tales condicionamientos circunstanciales del Sector de

actividad, las empresas operadoras de telecomunicaciones deben estar realizando,

cada una a su modo, el difícil ejercicio de concebir su propio Sistema de

Costes, con 10 que ello supone de ejercicio de "subjetividad estratégica

empresarial" , condicionado por el "imperativo de objetividad" a

que las obliga -en razón de su tradición- el estatuto reglamentario de

"Oferta de Red Abierta" (Open Network Provision), tal como se

autotitula una Directiva comunitaria al efecto.

El Sistema de Costes, que conciban para sí mismas las empresas

operadoras de servicios básicos, habrá de conciliar la subjetividad propia de

todo Sistema de Costes, como concepción estratégica del negocio, con la

característica de que ha de servir de base para el desarrollo de un Modelo

Contable estrictamente objetivo, esto es, apto Para ser rigurosamente auditado y

compatible con las condiciones de transparencia de la "oferta de red

abierta".

De algunos de los aspectos básicos, que han de servir para concretar

dichos Modelos Contables, nos ocuparemos a continuación.

3.2. La formalización en modelos contables del sistema de costes de una

operadora

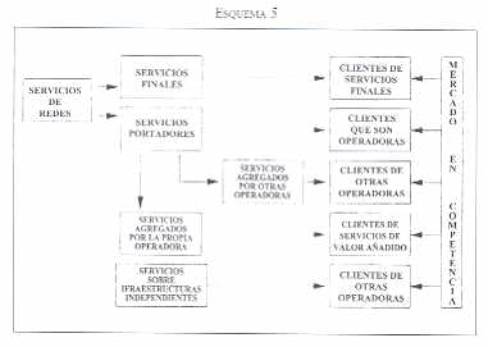

En la medida en que las redes de las operadoras hayan de ser

necesariamente ofrecidas para soportar la producción de servicios por otros

agentes, el proceso productivo de las operadoras habrá de ser concebido como

desdoblado en dos fases:

-

la que concierne a la explotación de las redes en si mismas, como

susceptibles de montar sobre ellas diversos servicios de telecomunicación, ya

sean de mensajes de voz, datos o imágenes, o bien, cuando incorporen a la

producción de tales mensajes servicios añadidos.

-

la que se refiere al proceso de producción de servicios de

telecomunicación propiamente dichos, tanto cuando sean la mera transmisión de

mensajes producidos por el cliente final o que incorporen otros servicios añadidos

por la propia operadora.

Es difícil concretar prácticamente los límites entre lo que deben

considerarse directamente servicios finales de las redes, de aquellos otros

servicios que denominamos "de valor añadido" y que, por definición,

agregan, a los "servicios portadores" de las redes, algún otro

proceso productivo. En la medida en que puede ser entendido, como proceso

productivo, la ejecución de una sencilla actividad de comercialización, la

dificultad práctica de diferenciación resulta evidente. De ahí algunas de las

cautelas, en relación con la "simple reventa de capacidad", de

ciertas reglamentaciones comunitarias.

Pero aceptamos qué, al menos teóricamente, la delimitación es posible.

Con ello, podríamos disponer del aparato conceptual necesario para tratar de

abordar el diseño de una posible modelización contable del Sistema de Costes

de una operadora de servicios básicos, ceñido a los condicionamientos que

hemos perfilado.

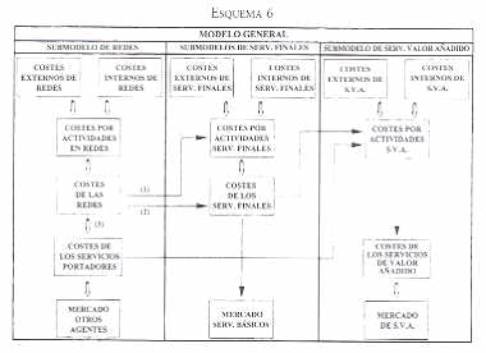

Bastaría con diseñar un modelo contable concebido como varios

submodelos que se interrelacionan a través de transacciones internas. Esquemáticamente,