EL ACTIVITY-BASED-COSTING Y SUS APLICACIONES. ESPECIAL REFERENCIA A EMPRESAS DE TELECOMUNICACION

Emma

Castelló Taliani

Profesora Titular de la Universidad de Alcalá de Henares

Jesús

Lizcano Alvarez

Catedrático

de la Universidad Autónoma de Madrid

1.

INTRODUCCIÓN

Desde hace algún tiempo se viene aludiendo a la turbulencia del

entorno económico en el que operan las empresas, turbulencia que está

fundamentalmente motivada por el proceso de innovación tecnológica que han de

implantar la mayor parte de las mismas como consecuencia de la necesidad

imperiosa de ser competitivas en dicho entorno. La competitividad de una empresa

se puede vertebrar en torno a tres ejes fundamentales:

* Capacidad de satisfacer las necesidades del cliente, dado que éste

ha pasado de ser un mero consumidor, a ser un sujeto activo, siendo quien

realmente marca las pautas en cuanto a las características cualitativas

que deben reunir los productos o servicios.

* Indices

de productividad y eficiencia frente a la competencia, mediatizados tanto en

capacidad de adaptación, como en el tiempo necesario de obtención de un

producto o prestación de un servicio, lo que provoca destinar una cantidad cada

vez mayor de recursos a procesos más automatizados y flexibles.

* Internacionalización

de mercados. La idea de los mercados nacionales está quedando en buena medida

obsoleta, habiéndose pasado prácticamente a operar en un mercado único, donde

la capacidad de supervivencia exige diversificar la oferta para el amplio

espectro de mercados a los que potencialmente pueden ir dirigidos los outputs de

las empresas.

Por tanto, la estrategia de supervivencia de una empresa debe ir

orientada necesariamente a estos tres ejes, sin olvidar el objetivo de calidad

total. Se trata, en definitiva, de hacer llegar al cliente el producto que

contenga las características explicitadas por él, ello en el momento preciso,

y en unas condiciones de calidad óptimas.

No obstante, esta noción de calidad debe ir asociada al concepto de

rentabilidad, es decir, no sólo se trata de ofrecer la máxima calidad, sino

que ésta debe ser económicamente viable. Basta con ello señalar la

experiencia vivida recientemente en los Estados Unidos, donde una conocida

empresa obtuvo el premio "Baldrige", galardón concedido a la empresa

que haya destacado por el nivel de calidad alcanzado en el producto o servicio

ofertado. Pues bien, dicha empresa ganó el premio hace tres años, y presentó

suspensión de pagos dos años después. Esto lleva a considerar la calidad no

como un fin de la empresa, sino como un medio tendente a garantizar la

supervivencia, y siempre regido por criterios y resultados económicos

competitivos. El límite, en este sentido, lo establece el cliente, que es quien

mediante la variable precio es capaz de reconocer el grado de satisfacción que

le produce un determinado nivel de calidad; consecuencia de ello la

"sobrecalidad" en muchas ocasiones resulta antieconómica al no ser

valorada convenientemente en el mercado.

Pues bien, si hay un sector económico en el que está incidiendo de

forma más específica la turbulencia del entorno económico éste es el de

telecomunicaciones. Este sector está inmerso en un importante proceso de

cambios, que en algunos países ha comenzado hace ya una década, pero que en

nuestro país se encuentra en plena efervescencia y que está motivando un

cambio radical de estrategia a los niveles de: proceso, producto y mercado, dado

el régimen de liberalización al que está viéndose sometido. Asimismo, debe

tenerse en cuenta la expansión que, a nivel mundial, están experimentando los

servicios de telecomunicación; concretamente, en el conjunto de la OCDE este

sector pasa de representar el 1'8% del producto interior bruto en 1980, a un

2'3% en 1990, lo que representa una tasa de crecimiento de aproximadamente un

23% en términos reales.

La liberalización del sector constituye así un verdadero pistoletazo de

salida de un sector económico que, de forma gradual, va pasando a estar regido

por las mismas reglas de juego que cualquier otro sector, quedando por lo tanto

inmerso en ese proceso de competencia mundial. Haciendo un poco de historia se

puede señalar que a principios de los años 80 se inicia en este sector la

llamada desregulación, que arranca en Estados Unidos, siguiéndole el Reino

Unido y Japón, extendiéndose posteriormente al resto de los países

occidentales; con esta desregulación se pretende realmente introducir la libre

competencia en el campo de las telecomunicaciones, si bien hay que reconocer que

la misma está modulada de diferente manera en cuanto al método y a los plazos

según los distintos países. Baste señalar que, en el marco de la CE, el Reino

Unido y Holanda ya han liberalizado el servicio telefónico básico, si bien no

parece que esta circunstancia vaya ser imitada por el resto de los países

comunitarios, al menos a corto plazo. Así, en Alemania los servicios y equipos

siguen dependiendo de un operador único en régimen de monopolio y de unas políticas

industriales que favorecen la industria nacional. Por su parte, Francia otorgó

en 1989 autonomía a France Telecom como empresa pública, si bien ésta

conservará el monopolio en la infraestructura de red básica y en los servicios

de telefonía. Esta situación es idéntica al caso español con Telefónica,

puesto que esta empresa va seguir teniendo de forma indefinida el monopolio de

la red de telefonía básica, es decir, que las líneas telefónicas propiamente

dichas seguirán siendo suyas, aunque a través de ellas puedan entrar otros

operadores.

En Europa hasta principios de los años 80 los equipos y servicios de

telecomunicaciones eran única y exclusivamente suministrados por un único

organismo en cada país de la Comunidad, a través de monopolios regulados. El

argumento dado para el mantenimiento de dicho monopolio era principalmente el

alto coste de las infraestructuras, que a su vez requerían de unas inversiones

muy elevadas, y teniendo en cuenta el carácter social que se pretendía dar al

servicio telefónico. Por tanto, el sector se caracterizaba, a nivel mundial,

por la existencia de monopolios en la explotación de los servicios, mercados

cautivos en los suministradores, así como la consideración como un todo de la

red, los servicios y las terminales.

Sin embargo, es a partir de los años ochenta, cuando, teniendo en cuenta

el contexto en el que se desarrollaban las telecomunicaciones y las

posibilidades que ofrecían las nuevas tecnologías, se empezaron a cuestionar

las razones argüidas para el sostenimiento de los monopolios, iniciándose así

un período en el que se ponía en tela de juicio cualquier restricción

regulatoria.

La experiencia vivida al respecto en Estados Unidos ha demostrado que la

liberalización del sector es técnicamente viable, siendo muy interesantes las

enseñanzas extraídas al cabo de los años; así, la libre competencia ha

obligado a un rápido cambio tecnológico, a una potenciación de la investigación,

y a que el conjunto de las comunicaciones tenga menores costes. En cuanto al

temor que provocaba en EEUU la posición de privilegio de la que partía ATT, éste

ha desaparecido por completo, existiendo en la actualidad fuertes competidores

tanto en equipos, como en servicios de telecomunicación.

Por otra parte, se advierte una impresionante aceleración del ritmo de

la evolución tecnológica alrededor del proceso de la digitalización en torno

a símbolos tan elocuentes como la fibra óptica o los satélites. Este proceso

de innovación da pie, a su vez, a una eclosión en la oferta de nuevos

servicios prácticamente ilimitados.

En este marco de aceleración de cambio tecnológico y liberalización,

la estrategia comunitaria -se publica a este respecto el libro verde de las

telecomunicaciones en 1987-, pretende adaptarse a las condiciones imperantes

promoviendo una reglamentación que conduzca, por un lado, a la liberalización

de las actividades relacionadas con las telecomunicaciones y, por otro, a la

armonización de políticas y normativas, de forma que en base a los principios

de liberalización y armonización, sea posible la existencia de un amplio

mercado interior.

Sin embargo, cabe preguntarse hasta que punto la industria europea de

telecomunicaciones puede ver frenadas sus posibilidades de expansión por la

cultura de coste eminentemente nacionalista en la que tradicionalmente se ha

desarrollado el sector y que sin duda va a constituir un factor condicionante en

el proceso que se está abordando. No obstante, hay que reconocer la dificultad

que conlleva para algunos países este proceso de liberalización, puesto que el

período de transición al que están siendo sometidos no es precisamente corto,

y que además coincide con una importante recesión de la economía mundial.

No parece necesario subrayar que España está inmersa en este proceso y

que los rasgos apuntados se manifiestan con mayor intensidad en nuestro país. A

lo largo de un quinquenio especialmente dinámico se ha podido contemplar un

esfuerzo inversor de gran magnitud en infraestructuras, mientras se ha elaborado

un nuevo marco institucional, cuyos exponentes fundamentales son la Ley de

Ordenación de las Telecomunicaciones (LOT), por una parte, y el Plan Nacional

de Telecomunicaciones, por otra, culminando con la reciente puesta en órbita

del primer satélite de comunicaciones español.

En España el modelo actual del sector de telecomunicación incluye:

a) Tres grandes operadores de red, además de Telefónica: Retevisión, Hispasat, y la Dirección General de Telecomunicaciones.

b)

Tres suministradores de equipos de conmutación pública: ATT, Alcatel y

Ericcson.

c)

Varios suministradores de otros equipos de conmutación privada,

transmisión, cables y terminales: Telettra, Sintel, Amper, etc.

d)

Un número creciente de proveedores de servicios al margen de los

operadores de red: TS1 ([1]),

Cetesa, etc.

En este contexto, cabe destacar como características fundamentales del

sector de telecomunicación, las siguientes:

- Incremento de la demanda que ha

tenido el tráfico telefónico internacional, y determinados servicios de

espectacular aceptación.

- Los procesos de fusión e

integración que se están produciendo en la industria a escala mundial, sin

duda motivado por el esfuerzo tecnológico que ha de ser mantenido, así como

por el cambio experimentado en las relaciones con los grandes operadores de

redes.

- La absoluta separación que con

diferentes planteamientos se produce entre los operadores y el organismo

regulador como consecuencia del final del monopolio en las ofertas de servicios.

- Internacionalización de mercados

y competencia. No todo el sector de telecomunicación está regulado, es más,

en algunos casos, no está en absoluto privatizado, sin embargo los monopolios

nacionales llegan a su fin; a partir de 1995 el 70% de las líneas de acceso del

mundo estarán gestionadas por compañías privadas, comparado con el 45% en que

lo están en la actualidad.

2.

RASGOS CARACTERÍSTICOS DEL SECTOR DE TELECOMUNICACIÓN

EN MATERIA DE COSTES

Las condiciones actuales imperantes en el sector de telecomunicación

determinan una serie de singularidades respecto a las características que

muestran los procesos vinculados a este sector. Por una parte se observa un

fuerte crecimiento de los costes generales e indirectos, debido a la incorporación

de nuevas tecnologías y, sobre todo, a la automatización de los procesos. Los

cambios producidos han ido orientados hacia una capacidad y cantidad informativa

sin precedentes; nunca hasta hace relativamente pocos años se había sido capaz

de almacenar tanta información ni transportar ésta en tal cantidad ni tan rápido;

por tanto, se trata de inversiones en infraestructura que permiten una oferta de

productos y servicios prácticamente ilimitada. Sin embargo, resulta paradójico

que el sector de telecomunicación, en general, esté regulado por normas y

criterios que pueden calificarse en alguna medida de arcaicos, puesto que se

enmarcan en épocas en las que las características tanto del entorno como de la

tecnología no tenían absolutamente nada que ver con las características

actuales ([2]).

Las tecnologías están impulsando la configuración de los servicios de

telecomunicación, provocando cambios radicales, con tal suerte que se está

produciendo un distanciamiento creciente entre las posibles aplicaciones

derivadas de las nuevas tecnologías, y la capacidad que tienen los operadores y

fabricantes de equipos para incorporarlos a los servicios y productos.

Estas circunstancias provocan que las inversiones se aceleren de forma

tal que en muchos casos deben ser desmanteladas antes de haber sido totalmente

amortizadas. Se sabe que en 1990 las inversiones totales de los operadores públicos

en activos materiales representaron 120.000 millones de dólares, lo que

representa aproximadamente el 40% de la facturación del sector servicios de

telecomunicación.

Otro dato significativo de la incidencia de las tecnologías es el gasto

de los operadores públicos a I+D, concretamente Telefónica destinó, en 1990,

60 millones de dólares a I+D, lo que representa el 0'70% de los ingresos. Por

su parte, los gastos de I+D de los fabricantes de equipos representaron una

media del 8% de la facturación mundial en 1990 (aproximadamente 10.000 millones

de dólares).

Por otro lado, se produce un incremento en la complejidad de los procesos

y una diversificación de los productos. Como punto de partida debe tenerse en

cuenta que los operadores deben pasar de una situación de monopolio

-monoproducto- mercado nacional, a otra situación competitiva -multiproducto-

mercado internacional, lo cual va a requerir que se tengan que adoptar

estrategias de diversificación de productos.

La información se transmite a través de unas redes de fibra óptica de

gran capacidad y/o vía satélite. Por lo tanto, la digitalización de las líneas

ha dejado pequeñas a las centrales automáticas, si bien la tecnología rescata

materiales pasados con el fin de ahorrar costes a la empresa. Por ejemplo hace

unos años se planteaba como solución a los problemas, la fibra óptica de la

Red Digital de Servicios Integrados, pues bien ahora se vuelve a mirar como

salida el cable de cobre. En los Estados Unidos se están empezando a

comercializar visiófonos por cable de cobre.

Se está produciendo, en todo caso, un nuevo orden de las

telecomunicaciones puesto que se están agrupando las redes y homogeneizando los

servicios telefónicos prestados a los clientes en todo el mundo, por lo que su

funcionamiento actual tiene poco que ver con la segmentación tradicional de los

servicios en: locales, de larga distancia, e internacionales. Así pues, las

empresas de telecomunicación están pasando a actuar en entornos

"globales", para prestar servicios a empresas "globales" y

de una manera integral.

Los avances tecnológicos están contribuyendo a una eclosión de nuevos

productos, motivados a su vez por unas posibilidades casi ilimitadas que brindan

las inversiones realizadas, sobre todo en el área de operadores. Ahora bien, la

diferenciación de los productos es una estrategia que, en la actualidad, deben

adoptar las empresas para poder ser competitivas, y este principio tiene toda su

vigencia en el sector servicios de telecomunicación, puesto que la ventaja de

partida con la que cuentan las empresas que han operado en régimen de

monopolio, puede perderse ante la apertura de los mercados, si no se es capaz de

establecer productos diferenciados, tales como una imagen de marca, servicios

post-venta, mantenimiento, etc., y que supongan una barrera de entrada a los

nuevos competidores, al tener que vencer la fidelidad de los usuarios de

servicios a sus proveedores habituales.

2.1. Empresas de servicios de telecomunicación.

El principal escollo que en materia de costes plantea una empresa de

servicios de telecomunicación es la imposibilidad de identificar, de manera

satisfactoria, los costes indirectos con los objetivos de costes, al menos desde

una perspectiva económica, debiéndose por tanto establecer una clave de

distribución; este problema de distribución de costes afecta muy directamente

a las empresas de telecomunicación, y por ende a los propios usuarios, sobre

todo cuando el sistema de tarifas se fija en función de los costes.

Esta problemática de distribución surge ya desde los inicios de las

empresas de telecomunicación; cuando la National Bell Company fue fundada por

Alexander Graham Bell en 1879, los teléfonos y equipos de conexión fabricados

por la National Bell fueron alquilados en régimen de franquicia a particulares.

Las compañías concesionarias se responsabilizaban de la gestión de las

llamadas locales; sin embargo, la National Bell suministraba y controlaba la red

de larga distancia para llamadas interurbanas. Así, existían dos tipos de

costes unitarios con unos mismos recursos comunes. En aquel momento, los métodos

de distribución de costes fueron fijados por las propias empresas, más que por

las entidades reguladoras.

Antes de 1930, en el sector de telecomunicación, a nivel mundial, regía

una política de fijación de precios "servicio a servicio" de forma

tal que los costes comunes derivados del servicio telefónico se asignaban íntegramente

a las redes locales. Las tarifas establecidas para las conferencias, en

consecuencia, cubrían sólo el coste directo incremental de los servicios de

larga distancia suministrados, pero no realizaban ninguna contribución para la

cobertura de los costes de conexión local. Esta metodología de precios en

Estados Unidos fue desechada cuando en 1930, y como consecuencia de un litigio

entre el operador público y un determinado particular, el tribunal dictaminó

que los precios de las conferencias debían aportar cierta cuantía que

permitiese cubrir el coste de los servicios locales.

Es a partir de ese momento cuando realmente empieza a tomar forma la

estructura de costes tendente a configurar más adecuadamente los costes

derivados de cada servicio.

2.1.1. Estructura de costes.

Genéricamente, los costes incurridos en una empresa de telecomunicación

pueden clasificarse en:

- Costes "no sensibles al uso" (NTS)

- Costes "sensibles al uso" (TS)

Los costes NTS se caracterizan por los siguientes aspectos:

- No fluctúan con el volumen de uso a lo largo de un rango relevante de llamadas y suelen seguir un modelo de coste fijo.

-

La mayor parte de los costes NTS son costes de abono de funcionamiento de líneas

entre el teléfono del usuario y el equipo de conexión (oficina central)

empleado por una compañía local para efectuar llamadas entre los abonados.

Otros costes incluídos a este respecto son: retribución de la dirección de la

empresa de telecomunicación, costes de contabilidad general, servicios diversos

de las oficinas, y otros costes indirectos generales.

-

La mayoría de los costes NTS de una empresa local son comunes a la mayoría de

los servicios prestados por dicha empresa. Así, la distribución de los costes

afectará tanto a la tasa de una llamada local, como a la tasa de una

conferencia interurbana. Una gran parte de los costes NTS, por ejemplo el coste

de abono de una línea y costes de mantenimiento, pueden ser directamente

identificados con zonas geográficas e incluso con clientes. A pesar de ello, el

organismo regulador generalmente no permite modificar las tasas por zonas geográficas

o por clientes, basándose en tasas de cobertura de los costes NTS que pueden

ser directamente identificados con zonas geográficas específicas o clientes.

Más bien al contrario, los organismos reguladores han requerido que

todos los costes NTS de una empresa local fueran combinados y distribuídos más

o menos de forma arbitraria entre los diversos servicios. Esta distribución

permite a la empresa cubrir costes al obtener una tasa uniforme tanto para las

largas como para las cortas rutas de conferencia mediante la aplicación de una

tasa promedio. Las tarifas locales se basan en el alcance de la llamada hecha

por el cliente más que en el coste actual de suministro de un servicio para una

zona geográfica o cliente.

Por su parte, los costes TS se caracterizan por:

-

Ser costes derivados de proporcionar los servicios de telecomunicación y

que tienen una relación directa con el número de llamadas o volumen de uso

realizado por una conexión.

-

Los costes TS tienden a mostrar un modelo de coste variable "por

tramos". Por ej. los equipos de circuitos de conferencias son clasificados

como inversiones sensibles al uso; sin embargo, estos costes no son variables en

tanto no superen ciertos volúmenes de circuitos de conferencia, en caso

contrario deberían incorporarse más circuitos de conferencias.

-

En cualquier caso los costes TS pueden identificarse con un servicio

específico.

-

Los costes NTS son cuantiosos en u.m. y proporcionalmente más

significativos que los costes TS.

2.1.2. El proceso de distribución de los costes indirectos.

El coste total de un producto o servicio suele fijarse en función de una

tasa fija uniforme basada en los costes directos. Esta tasa se emplea para

repartir los costes a todos los productos o servicios que se benefician de los

costes indirectos.

La distribución de los costes conjuntos a los productos está basada en

un criterio de "capacidad de soportar", puesto que lo que se pretende

es que todos los productos muestren un margen uniforme. Por tanto, la capacidad

de generar ingresos por parte de cada producto, determina la cantidad de costes

indirectos cargados a cada unidad. Así, la distribución de los costes

indirectos es una función del ingreso marginal y de los costes directamente

identificables. Ahora bien, en la actualidad se ha desechado en parte este método

de asignación de costes.

En Estados Unidos el FCC, que es el organismo regulador de empresas de

telecomunicación, ha defendido la estructura de monopolio de este tipo de

empresas basándose en la función social que desempeñan, cual es la de

proporcionar un servicio universal. En virtud de ello dicho organismo fomentó

la aplicación de tarifas mínimas para los servicios locales, basadas en su

coste actual, y arbitrariamente "penalizó" (cargó mayor proporción

de costes) a los servicios de conferencias. Las empresas empleaban tasas

uniformes para altos y bajos volúmenes de rutas de conferencia a través de una

tasa promedio. Posteriormente, el FCC consideró que los servicios locales debían

soportar parte de los costes NTS, y contribuir a su cobertura, puesto que íntegramente

se asignaban a los servicios de conferencia. Este planteamiento contribuiría a

reducir los costes que soportaban los abonados, lo cual, a su vez, incentivaría

el uso del teléfono por parte de clientes potenciales.

La desaparición progresiva del mercado monopolístico ha permitido a las

empresas de telecomunicaciones cubrir más directamente los costes NTS a través

de la política de precios, basada en estos costes, lo que condujo a un

incremento sustancial en el coste de las llamadas locales.

Posteriormente el FCC recomendó distribuir los costes NTS a través de

un factor denominado "Factor de instalación de abonado" fórmula que

pretendía distribuir la mayor parte de dichos costes entre los diversos

servicios prestados. Esa fórmula mantuvo bajas las tarifas locales, mientras

que a las conferencias se les aplicó una cantidad desproporcionada de costes

NTS. Esta fórmula se basa en el uso de la línea por parte de cada abonado

(SLU) mediante minutos, y multiplica esta cantidad, aproximadamente, por 2 y

1,5.

Aunque el proceso de asignación es arbitrario, el organismo regulador

defendía la fórmula basándose en el hecho que el servicio de conferencias

requería de un servicio adicional respecto de los servicios locales, y por lo

tanto los objetivos de la empresa estarán mejor preservados si se subvenciona

el servicio local.

Las nuevas tecnologías (oficinas digitalizadas y fibra óptica) han

tenido impacto sobre los costes NTS, haciendo menor el coste por unidad de

capacidad que con la antigua tecnología. Sin embargo, el impacto que esto ha

tenido sobre los costes NTS y su distribución aún no está del todo claro. La

parte de los costes fijos del sistema de fibra óptica varía directamente con

la banda conectora por fibra, resultando un mayor coste de NTS. Asimismo, las

oficinas digitalizadas tienden a incurrir en mayores costes de NTS. Ahora bien,

las nuevas tecnologías han dificultado la clasificación de los costes de los

conectores en: sensibles al tráfico (TS) y no sensibles al tráfico (NTS). El

problema se ha visto agravado por el hecho que las nuevas tecnologías digitales

han integrado funciones conectoras que antes se realizaban con mecanismos

separados.

2.2. Empresas de fabricación de equipos de telecomunicación.

El tejido industrial en materia de telecomunicación en Europa está

constituido, por una parte, por siete grandes compañías, que aportan el 83%

del mercado total; por otra parte, por un grupo no muy numeroso de empresas

medias que suelen ser filiales de grupos industriales con actividades

diversificadas, y que cubren una o varias partes de las diferentes ramas de

actividad de las telecomunicaciones. Entre éstas cabe citar: AEG; Bos;

Mannesmann; Philips; Matra; DICC; y Racal. Además, otra serie de empresas

medias que no cuentan con el respaldo de un grupo industrial, y que se dedican

plenamente a las telecomunicaciones son: Ascom, Sat, y STC. Junto a éstas

existen, finalmente, entre 1.500 y 2.000 pequeñas empresas que, o bien actúan

en parcelas muy especializadas del mercado, o son totalmente dependientes de las

anteriores para generar actividad.

Los productos que integran el segmento de equipos de telecomunicación

son: conmutación pública; equipos de transmisión; cable y fibra óptica; satélites;

transmisión de datos; conmutación privada; terminales móviles; entre otros.

Entre los factores industriales que, por otra parte, han venido afectando

de forma importante a los suministradores de equipos de telecomunicación se

pueden citar:

- Cambios en la cadena de valor añadido

en los nuevos equipos digitales.

- Incremento de las inversiones en

I+D para el desarrollo de nuevos productos, lo que requiere de un incremento en

las cuotas de mercado para recuperar los gastos en I+D.

- Reducción significativa de los

ciclos de vida útil de los equipos (tiempos de recuperación de gastos de

desarrollo).

- Proliferación de equipos que

conectarán las redes (incremento de gama de productos).

- Penetración importante de los

fabricantes de equipos de informática (incremento de competencia).

- Transformación del mercado de

terminales en productos de consumo con importantes economías de escala.

- Cambios en anteriores estructuras

de mercados cautivos.

- Competencia en precios.

- Incremento del soporte lógico de

los equipos.

Todos estos factores apuntados redefinen un sector industrial en el que

se modifican las cuotas de mercado necesarias para rentabilizar los negocios,

las inversiones necesarias, la renovación e innovación de los productos, la

ampliación de los canales de comercialización, el valor añadido de los

productos y la dependencia tecnológica.

Las economías de escala pueden ser sustantivas en el sector de la

industria de telecomunicación. Estas economías pueden implicar una reducción

importante de los costes unitarios de producción a medida que aumenta el

volumen de dicha producción; éste es un factor que, de alguna forma, puede

frenar la entrada de nuevos competidores que necesitarán grandes producciones

en el inicio de sus actividades. En el sector de la telecomunicaciones y, en

general, de las tecnologías de la información, se puede hablar de la gran

importancia de las economías de escala en producción, investigación y

desarrollo, asistencia técnica y comercialización de productos.

Tradicionalmente, este sector se ha caracterizado por tener importantes

mercados cautivos, lo que acarrea que las empresas que deseen acceder a un nuevo

mercado, y más en el caso de este sector, deberán vencer la ventaja adquirida

por las ya establecidas en dichos mercados, dados los costes asociados a

factores tales como: existencia de patentes de productos y servicios; control de

los suministros de los factores de producción (fundamentalmente, materias

primas y/o mano de obra); ubicación adecuada de las unidades de producción; y

conocimiento del mercado y de los procesos de distribución ([3]).

No obstante, es destacable que los competidores actúan cada vez con unas

perspectivas más internacionales, dadas las ventajas que se pueden obtener

frente a una competencia en mercados nacionales; ello atiende a razones de

diversa índole y que se analizan seguidamente.

En primer lugar, cabe destacar la ventaja comparativa que en relación a

los costes de los factores de producción puede obtenerse en los diferentes

mercados nacionales. Se trata, pues, de diferencias derivadas de procesos de

fabricación o de producción acometidos en países con factores que comportan

menores costes, fundamentalmente vinculados a mano de obra y materiales, y en

los que puede optarse por una estrategia de control centralizado y producción

descentralizada, o bien por una descentralización completa, donde la

diferenciación de los productos se atenga a las necesidades específicas de los

distintos mercados nacionales ([4]).

Por otra parte, la ventaja puede provenir de la posibilidad de emplear

sistemas de gestión y de mercadotecnia globales, difundidos mediante las

telecomunicaciones, y que han permitido potenciar las economías de escala más

allá del proceso de producción. Además, el hecho de ser un sector industrial

en el que se utilizan productos de alta tecnología permite, o incluso obliga a

optimizar los costes de desarrollo de patentes y en adelantos tecnológicos

mediante su aplicación a diversos mercados.

El contexto actual ha obligado a llevar a cabo un profundo cambio en la

industria, lo que ha provocado el desarrollo de estrategias competitivas

orientadas a los siguientes aspectos:

a) Estrategias de crecimiento

orientadas a la obtención de economías de escala, para ello se ha optado tanto

por un crecimiento interno, como por una expansión hacia el exterior mediante

operaciones de fusiones y adquisiciones, que garantizan la consecución de un

tamaño competitivo, desde una perspectiva de costes.

El liderazgo en la estrategia de costes requiere de la construcción de

instalaciones y equipos capaces de producir grandes volúmenes de forma

eficiente, y con características de flexibilización que garanticen su adaptación

a las necesidades de los diversos mercados en los que puede actuarse. Asimismo,

resulta fundamental someter a rigurosos controles los costes incurridos, en

especial los indirectos, dada la relevancia que mantienen en este tipo de

procesos. Por último parece prioritario optimizar los recursos económicos

destinados a actividades tales como: I+D, servicio post-venta, comercialización,

publicidad, etc. Una adecuada estrategia de costes puede revolucionar el sector,

como así ha ocurrido en la industria de equipos y terminales del sureste asiático,

donde se ha experimentado una reducción drástica de costes. Ahora bien, el énfasis

que requiere la estructura de costes de estas empresas no debe hacer perder de

vista otros aspectos tan fundamentales como: innovación tecnológica,

posicionamiento de los competidores, cambios o modificaciones en la configuración

de los productos o de los canales de distribución, tc., tan necesarios para el

sostenimiento de las empresas.

b) Estrategias de diferenciación

orientadas hacia la segmentación del cliente y la innovación del producto,

puesto que permite gozar de un cierto aislamiento frente a la competencia, si

bien puede acarrear cuotas de mercado muy limitadas.

Ahora bien, esta estrategia comporta el riesgo de comprometer la

supervivencia de la empresa si desaparece la necesidad del comprador por el

factor diferenciador del producto, ya sea por cuestiones de reducción del

diferencial de costes, o bien porque aparezcan imitaciones que limiten la

diferencia percibida.

c) Estrategias de parcelación

o especialización orientadas a una alta segmentación geográfica por producto

y cliente. Consiste en centrar la atención en un grupo de compradores en

particular, en un segmento de la línea del producto o en un mercado geográfico.

Los riesgos que vienen asociados a esta estrategia pueden ser: que el

diferencial de costes en relación a la empresa objetivo se dispare, distorsionándose

así el objetivo inicial; que se estrechen las diferencias entre el objetivo

establecido y el mercado; o que los competidores encuentren

"submercados" dentro del objetivo estratégico.

3.

EL SISTEMA ABC COMO MÉTODO ALTERNATIVO EN EL CALCULO DE COSTES.

La actual estrategia de las empresas va orientada a una adaptación de

los sistemas de información y de control de gestión a las características del

entorno, y todo ello con una filosofía competitiva basada tanto en el coste,

como en otros factores que se consideran asimismo claves, como son: nivel de

servicio, flexibilidad, calidad, duración del ciclo de producción, canales de

distribución, etc.

La excelencia competitiva implica mejorar continuamente el valor que se

ofrece a los clientes, identificando y eliminando las actuaciones que supongan

limitaciones a la generación de valor. Es, pues, necesario detectar el trabajo

superfluo, esto es, actividades que consumen recursos y no ofrecen valor alguno

al cliente, para en la medida de lo posible proceder a su eliminación; para

ello, los directivos precisan de dos tipos de información:

1.- Datos acerca de los responsables de este tipo de trabajos, y que

normalmente son actividades derivadas de: demoras, excesos, e irregularidades,

dentro del proceso de producción.

2.- Información que permita confirmar el avance logrado con la supresión

del trabajo superfluo de las actividades.

En la actualidad se gestiona el aumento de los beneficios a través de la

reducción de los costes; de hecho se da la circunstancia que ciertas empresas

hayan experimentado una reducción drástica en su estructura mediante la gestión

de actividades, efecto éste que no habían podido lograr con la actuación

directa e inmediata de la variable costes. Sin embargo, no es difícil entender

por qué ocurre esto: Los procedimientos tradicionales de Contabilidad de Gestión

ponen su énfasis en los costes más que en las actividades que motivan la

aparición de dichos costes.

El disponer de una información que ponga de manifiesto los trabajos

superfluos que se realizan en cualquier proceso de la empresa, confiere a la

dirección un potente instrumento que le permite reducir costes mediante la

simplificación de estas actividades, aunque a priori se puedan desconocer los

esfuerzos que resulten más destacables a la hora de eliminar las tareas

superfluas.

La dirección puede establecer unos planes de beneficio a largo plazo

mediante el empleo de categorías contables de ingresos y costes; sin embargo, sólo

se logran beneficios si se llevan a cabo operaciones competitivas, por lo que la

competitividad se alcanza controlando y eliminando continuamente los trabajos

superfluos vinculados a actividades operativas; así pues, la información con

fines de control debe partir de las actividades, más que de la naturaleza de

los costes.

De todo lo anterior se desprende que, con las actuales condiciones del

entorno, la capacidad de respuesta y la flexibilidad son las claves para

mantenerse competitivo. La consecuencia inmediata es que las bases en las que se

fundamenta el sistema de contabilidad de costes tradicional pueden resultar

inadecuadas, dado que: el análisis de los costes a través de la mano de obra

directa ya no está justificado; el tratamiento de los costes indirectos como un

coste medio aplicado a la producción tampoco lo está; y la distribución de

los costes indirectos en base a la mano de obra directa resta credibilidad tanto

a los costes como a los beneficios obtenidos, sobre todo de cara a la formulación

de una estrategia para competir. Ello puede ser una razón, por tanto, para

modificar el sistema contable, e incorporar una metodología que proporcione una

información adecuada no sólo en el control, sino, lo que es más importante,

en la gestión de los costes, y es en este punto donde adquiere toda su

relevancia el sistema de costes ABC (Activity -Based Costing).

3.1. Fundamentación teórica.

Inicialmente se puede destacar como consecuencia inmediata de la aplicación

del método ABC la no acumulación

de los costes indirectos por centros de responsabilidad, que son los que a su

vez vienen realizando las correspondientes prestaciones tanto a centros como a

productos o servicios. La lógica del sistema de las actividades pretende

acumular los costes a través de las actuaciones sucesivas en base a las que

transcurre un producto o servicio.

Por tanto, en este caso, el objetivo prioritario consiste en identificar

los distintos niveles de servicios y los costes correspondientes a las

principales prestaciones (actividades) realizadas por la empresa tanto

internamente como en relación al exterior.

En este contexto una ACTIVIDAD se puede definir como: un conjunto

de actuaciones o de tareas que tienen como objetivo la aplicación, al menos a

corto plazo, de un añadido de valor a un objeto, o de permitir añadir este

valor. Para poder ser calificado un proceso o actuación como actividad debe

poseer tres características:

- Tener una finalidad, es decir, una

"producción".

- Disponer de unos medios, es decir,

consumir unos inputs o factores.

- Tener un sistema de conducción,

es decir, una única forma de relacionar los medios a la finalidad (los consumos

a la "producción").

Ejemplos de actividades (con distintos niveles de amplitud en su

consideración) pueden ser:

- La recepción de una mercancía o

de los distintos componentes.

- El control de calidad en el

momento de la recepción.

- El mantenimiento.

- El lanzamiento de la producción.

- El ajuste de las máquinas.

- Una actividad productiva.

- La preparación de un pedido.

- La recepción de un pedido.

- La preparación de una factura de

cliente.

- El seguimiento de una factura de

un cliente, etc.

Se observa que cada actividad supone la ejecución de ciertas tareas, que

son las que, en definitiva, consumen los factores productivos; precisamente

estas tareas constituyen la causa principal de la incurrencia en costes.

3.2. Cálculo del coste del producto en función del sistema ABC.

Este planteamiento de las actividades no trata de vincular, como se ha

dicho, los costes a los distintos centros de responsabilidad, como ocurría con

el método de las secciones homogéneas, sino que parte del hecho de que todos

los costes pueden ser considerados directos a una actividad, y además a una

sola: Es el hecho de hacer cualquier cosa y hacerlo de una determinada manera,

que es lo que realmente origina el consumo de unos factores.

El razonamiento concreto, que ha quedado antes apuntado, es el siguiente:

Los costes son consecuencia de la realización de determinadas actividades, las

cuales, a su vez, son consecuencia de la obtención de productos o servicios que

comercializa la empresa.

Detrás de esta secuencia existe consecuentemente un rechazo implícito a

vincular los costes con los elementos que constituyen el objetivo final de la

operación. Bajo la perspectiva de la contabilidad basada en las actividades lo

verdaderamente importante es llegar a determinar cuáles son las causas que

motivan la aparición de los costes, para poder así suprimir los costes

vinculados a actividades "estériles". El problema de la vinculación de los costes con el objeto

final es realmente secundario en la mayoría de los casos. Por tanto, no se

trata de gestionar los costes, sino de gestionar adecuadamente las actividades.

Ahora bien, es necesario conocer el coste de los productos

o

servicios, ya sea para valorar los stocks, o incluso para establecer un mínimo

para el departamento comercial en su búsqueda de un precio de venta que resulte

coherente con el mercado.

El sistema de cálculo de costes basado en las actividades puede

identificarse en buena medida con una perspectiva de coste completo, dado que

este procedimiento no impide la utilización de un clasificación de los costes

en variables y fijos respecto a una determinada actividad. Para ello, deberá

especificarse previamente cuál es el "generador" de la actividad

("unidad de obra" bajo el método tradicional) que justifica la

variabilidad de los costes. El generador de actividad no será, salvo en algunas

ocasiones, el volumen de producción o el volumen de comercialización.

El coste completo no constituye, a excepción de casos muy concretos

-como por ejemplo la saturación de la capacidad de la empresa- una información

útil para la mayoría de las decisiones a corto plazo que deben adoptarse. El

coste completo suele ser una referencia interesante al permitir establecer una

aproximación del coste que a largo plazo va a tener que soportar la empresa.

Ahora bien, este coste completo a largo plazo debería ser calculado sobre la

totalidad del ciclo de vida del producto, es decir, incluyendo todos los costes

vinculados al mismo, lo que supondría partir de los costes derivados de su concepción hasta los costes

correspondientes a su eliminación una vez finalizada su vida útil. No

obstante, esta proyección supera con creces el objeto del presente trabajo, por

lo que nos centramos en la determinación del coste completo fundamentado en un

planteamiento tradicional.

La metodología del sistema de costes basado en las actividades permite

la determinación del coste del producto a través de un proceso secuencial

configurado en torno a tres eta- pas fundamentales, tal y como puede apreciarse

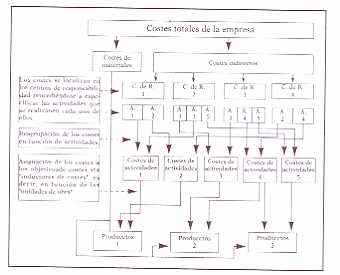

en la Figura 1.

Figura

1: Método de cálculo del coste de

los productos a través de

la aproximación de las actividades.

Donde:

C. de R. = Centro de Responsabilidad

A. = Actividad.

En una primera etapa los costes indirectos (en la terminología tradicional) se relacionan con las actividades que los han motivado, lo que a priori no plantea mucho problema puesto que todo coste puede ser asignado a una actividad y sólo a una; los costes que se consideran directos al producto pueden incorporarse como un coste de las actividades pero no parece muy adecuado, por lo que se incorporan directamente al producto. Si quisiéramos compatibilizar una contabilidad estructurada en base a centros de responsabilidad, con un sistema de cálculo de costes de esta naturaleza, podríamos establecer para cada centro las actividades que la integran funcionalmente.

En una segunda etapa se reagrupan las actividades identificadas en cada sección en actividades transfuncionales, es decir, que teniendo la misma finalidad intervienen en distintas secciones. Los costes vinculados a cada actividad realizada en cada centro servirán, posteriormente, para estimar los costes derivados de la ejecución de la actividad concreta que ha sido considerada como más significativa. Es a este nivel, y conociendo la estimación del coste de las actividades, en el que el responsable encontrará la mayor parte de la información que precisa para poder gestionar adecuadamente su empresa.

En una tercera etapa se pretende determinar el coste de los productos y de los servicios; para ello deberá definirse una nueva unidad de obra por actividad -dentro de cada centro de agrupamiento- a fin de permitir la vinculación del coste de las distintas actividades a los productos o servicios que se han beneficiado de dichas actividades.

4.

APLICACIÓN DEL ABC EN EMPRESAS DE TELECOMUNICACIÓN.

4.1. Empresas de servicios de telecomunicación.

En el presente epígrafe se pretende dar una visión muy genérica de los

resultados que ha conseguido una empresa de servicios de telecomunicación

americana al implantar un sistema de gestión de actividades; concretamente, la

referencia que se hace es de la ATT. Desde hace dos años se está aplicando la

filosofía de las actividades, en lo que la propia empresa ha denominado

estructura de procesos, y que han vertebrado en dos procesos fundamentales:

1) El proceso de desarrollo de servicios

2) proceso de gestión de servicios.

El proceso de desarrollo de servicios se inicia con la definición de una

necesidad de mercado y termina en el diseño de los medios capaces de ofrecer

dicho servicio de mercado. Por tanto, se trata de tomar del departamento

comercial la solicitud de un servicio realizado por un cliente y someterla a un

estudio de viabilidad tecnológica, para averiguar qué recursos se precisan,

desde un punto de vista tecnológico y de los componentes vinculados a la red, a

fin de poder atender el servicio requerido; asimismo, se consideran los sistemas

de soporte que precisan, y, en definitiva, si es o no realizable.

El proceso de gestión de servicios es otro de los procesos de alto nivel

y empieza con la incorporación de un nuevo servicio. Se gestiona éste por

completo, hasta que llega el momento de dejar de ofrecerlo, con las funciones

de: despliegue, difusión, crecimiento, aprovisionamiento y mantenimiento, así

como las actividades que sirven de soporte al nuevo servicio.

Así, el comienzo del proceso de gestión de servicios arranca con la

planificación e implementación de los recursos que requiere de una estimación

de la demanda elaborada por los responsables del departamento de marketing, si

bien se solicita información acerca de estas previsiones al departamento de

ingeniería. Este proceso finaliza con la determinación de la capacidad

disponible de la red necesaria para satisfacer las necesidades de los clientes,

desde el punto de vista de la producción.

El segundo subproceso, al que se denomina aprovisionamiento registra la

forma práctica de poner en marcha el proceso. Se inicia por una orden de venta

y termina cuando el servicio está a disposición del cliente.

El último subproceso está integrado por actividades de mantenimiento

del servicio puesto que una vez que está disponible un servicio, hay que

mantenerlo y garantizar que cumplirá los compromisos de rendimiento y calidad

que se han contraído con los clientes; se trata de un proceso siempre en curso.

Estos son así los procesos que, en términos generales, sirven como

ejemplo para destacar las áreas en las que la gestión de los procesos ha

realizado una aportación más destacada, teniendo en cuenta que dicha gestión

va encaminada a un proceso de gestión de calidad total.

En opinión de los responsables de ATT los principios relativos al

concepto de calidad están estrechamente relacionados con los principios de la

gestión de procesos; se trata, pues, de principios muy semejantes que convergen

en un objetivo: el cliente es prioritario intentando satisfacer sus necesidades,

ofreciéndole todo lo que se pueda y de la mejor forma posible.

La gestión de procesos en ATT se apoya en que todo trabajo forma parte

del mismo, esto es, del proceso; si se es incapaz de determinar exactamente en

qué proceso se está y quién es el responsable, el sistema fracasará. Uno de

los principales obstáculos que ha habido que superar ha sido, y sigue siendo,

el conseguir que el factor humano -miles de personas implicadas en la tarea del

cambio de cifras- sepan en qué proceso están, de qué forma se integra su

participación en el objetivo global de dar un servicio de principio a fin.

Esta sistemática se fundamenta en el hecho de que es imposible lograr la

calidad en ningún proceso o producto, mediante pruebas finales; lo que hay que

hacer es concentrarse en la etapas de especificaciones, en el diseño inicial,

en la forma de hacer el desarrollo y así sucesivamente; ello implica dedicar

mucho tiempo a un conocimiento exhaustivo del proceso de desarrollo -o fases de

ejecución- en la prestación de un servicio.

Algún ejemplo que muestre el éxito de este enfoque puede ser la forma

en la que se han modificado de forma sustancial las actividades que había que

realizar para arreglar un cable cortado. Antes ésta solía ser la única forma

de restablecer el servicio es decir cuando se producía un corte o un fallo en

alguna línea. Por término medio se tardaba entre seis y diez horas en

localizar el corte, llevar al sitio una cuadrilla de mantenimiento, desenterrar

el cable, sacar las fibras, limpiarlas, empalmarlas y volver a dar servicio; es

un tiempo interminable para las condiciones actuales y para el mercado actual.

Mediante las mejoras implantadas en este proceso, orientadas únicamente al

restablecimiento físico, se ha conseguido reducir la media de diez horas a algo

menos de cuatro en los últimos incidentes de este tipo, de manera que se ha

mejorado sensiblemente el restablecimiento físico de una red.

La forma en que se ha ido desarrollando este proceso ha sido

fundamentalmente la siguiente: En primer lugar se analizaron los procesos que se

llevaban a cabo cuando se cortaba algún cable, para posteriormente proceder a

descomponer dichos procesos en diversas fases. Ello permitió introducir una

serie de mejoras en los sistemas de comunicación, y en la capacidad de

reconocer y aislar un fallo (ahora se puede localizar con toda precisión el

lugar exacto del fallo). Asimismo, ello les permitió tener estratégicamente

localizadas cuadrillas provistas del material adecuado; paralelamente se

mejoraron ciertas cuestiones técnicas tales como: preparar fibras especiales

para cables que se pueden transportar a la obra rápidamente y hacer una

restauración física entre dos puntos, o bien se puede acudir a las estaciones

repetidoras, o incluso, si es preciso, desenterrar el cable. Se han introducido

una serie de mejoras en el proceso de actividades que ha acortado notablemente

el ciclo necesario en el terreno de las instalaciones exteriores.

Otra área en la que se han introducido mejoras notables es en la red, y

más concretamente, en relación a las llamadas que realizan los usuarios: Si se

pierde una sola llamada en la red, se sabe de forma inmediata, iniciándose en

ese preciso momento un proceso que sigue la pista del defecto y registra su

seguimiento. Posteriormente, se procesan estas variables haciendo un análisis

estadístico y detallado de los defectos cuyos resultados se comunican, en caso

necesario, a los laboratorios de desarrollo para que sus técnicos determinen

las medidas a tomar para evitar que el defecto vuelva a repetirse en el futuro.

Los resultados alcanzados son elocuentes: En 1989 se registraron unos 200

bloqueos debido a la conmutación por cada millón de casos posibles, en el mes

de febrero de 1992 el mejor día fué uno en el que se bloquearon 3,4 llamadas

por millón de intentos; por su parte, en el peor día se bloquearon 561. La

media del mes de febrero muestra un resultado de 50 defectos, es decir, 50

llamadas fallidas por millón, de forma que se ha logrado reducir la media de

200 por millón en 1989, hasta un valor de 50 en el pasado año (1992).

Esta breve referencia a ATT pretende poner de manifiesto algunas de las

áreas en las que esta empresa ha obtenido mejoras notables implantando un

sistema de gestión de actividades.

4.2. Empresas fabricantes de equipos de telecomunicación.

Northern Telecom decidió implantar en 1988 un sistema de costes por

actividades, a modo de prueba, en una de sus divisiones, la cual se dedica a la

fabricación de circuitos de transmisión de voz y a sistemas completos de

comunicación, lo que da lugar a la obtención de 300 productos distintos y con

distintos precios. Se encontraba realizando unas modificaciones en el proceso

productivo tendente a simplificar el proceso de fabricación, así como a

incorporar un sistema de fabricación flexible de vanguardia, automatizado, que

eliminaba por completo la mano de obra directa.

Para la puesta a punta del sistema ABC se formó un equipo dentro de la

división financiera, a quienes se les enseñó la fundamentación teórica del

sistema, comenzando su implantación en la primavera de 1988. El proceso se

desarrolló en 5 etapas que ocasionó un cambio sustancial en la estructura de

costes de la división. Las etapas sucesivas que se ejecutaron fueron:

1. El equipo realizó una entrevista a los diferentes responsables a fin de conocer el mapa completo de actividades que se englobaban como costes indirectos.

2. Con ayuda de los responsables de Contabilidad, se procedió a analizar todos los costes funcionales, a fin de determinar el coste de cada actividad.

3.

La búsqueda de los "cost-drivers" fue un proceso iterativo que

requirió una serie de entrevistas a fin de buscar la "causa" de cada

actividad, y después buscar las bases cuantitativas sobre la base del cálculo

del consumo, ya sea por factor o por producto.

4.

El soporte informático fue proporcionado por Strategic Cost Systems INC;

este programa es un modelo que puede ser ejecutado con MS DOS con un ordenador

personal dotado de 386 y un disco duro de 40 megas. Este programa permitió,

mediante la adecuada entrada de datos, el cálculo del coste de las actividades

y de los productos.

5.

Análisis de la validez de los datos e informes que precedían a su

presentación a la dirección de la empresa.

Mediante la sistemática del ABC, y dado que en ocasiones fue muy difícil

relacionar los diferentes conceptos de costes indirectos con los productos,

quedaron excluídos de este proceso de cálculo el 8% de los costes totales.

Con este bagaje, la división Northern Telecom obtuvo unos resultados muy

reveladores y que, de forma sintética, se relacionan a continuación:

* Se identificaron 40 cost-drivers. Se trataba así de un sistema un poco

más sofisticado, que el anterior, que requería de mucha información, y cuya

puesta en marcha requería una buena dosis de esfuerzo y una inversión

importante de tiempo y recursos; por contra, se obtuvieron unas cifras de costes

relativamente más exactas.

* Los productos obtenidos en gran cantidad y poco complejos (y que

representaban el 65% del coste de ventas de la división), mostraban un coste de

producción infravalorado, según el método tradicional, próximo al 40%, con

la consiguiente infravaloración tanto de los márgenes, como de los resultados

por producto. Concretamente el 5% de estos productos tenían un valor real ocho

veces inferior al coste estándar determinado según el método convencional.

* Con el sistema ABC sólo el 17% de los productos estaban dentro del 20%

de su coste original.

* La mayoría de los productos (78%) estaba infravalorado en más de un

20%.

* Productos de bajo volumen de producción y complejos en el proceso de

obtención se determinaron como no rentables, hecho este contrario a los

resultados arrojados por el sistema tradicional.

Son los mencionados, en definitiva, exponentes de que un sistema ABC

puede ofrecer en empresas del sector de telecomunicación, al igual que en otros

muchos sectores, resultados tan diferentes como reveladores, que en todo caso

creemos que justifican sobradamente la consideración del sistema ABC como un método

a analizar y en muchos casos a implantar -sin que ello necesariamente conlleve

la desaparición del sistema de información que ya se está utilizando- en un

buen número de empresas, tanto industriales como de servicios.

[1]

Cabe destacar la creación de una empresa TS1 que incluye servicios tales

como: 900 (cobro revertido), 901 y 902 (pago compartido), 903 (tarifación

adicional, divide la facturación entre el contratante y Telefónica), 904

(telefonía personal), 905 (televoto), 083 (llamadas a crédito, se carga el

importe de las llamadas a una cuenta centralizada y no a su teléfono);

aunque también se dedicará a la comercialización de: Audiotex, Mensatel y

Correo Electrónico.

[2]

Téngase en cuenta, al respecto, que en España en el pasado mes de

Diciembre de 1992 se firmó un acuerdo Estado-Telefónica en virtud del cual

esta entidad recibe el espaldarazo del Gobierno, asumiendo que es una

empresa con fines sociales, y, lo que es más importante, con ánimo de

lucro. El acuerdo anterior databa de 1946; este texto era la única

referencia legal al sector telecomunicación, de hecho tenía la consideración

de Ley.

[3]

Cabe citar a modo de ejemplo a las empresas japonesas, que presentan la

ventaja de contar con factores de producción mucho más baratos; ahora

bien, la apertura a nuevos mercados provoca que deban cargarse a los

productos los costes asociados a dicha apertura, lo que de alguna forma

puede ayudar a explicar la razón por la que no hayan salido a otros

mercados, salvo en la venta de productos en los que la mano de obra no

especializada es un factor diferencial importante.

[4]

Sirva de ejemplo el despegue de Japón por la utilización en la producción

de costes laborales bajos, y procesos de fabricación cercanos a su mercado,

y el de Estados Unidos por su mayor dedicación a la comercialización de

los servicios.

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).