LOS SISTEMAS DE INFORMACIÓN Y CONTROL EN LAS EMPRESAS QUE INCORPORAN NUEVAS TECNOLOGÍAS.

ESTUDIO

ESPECIFICO DE LA EMPRESA ESPAÑOLA

Joan M. Amat Salas

Director del Departamento de Control y Profesor de EADA

1.

INTRODUCCIÓN

El presente trabajo pretende describir y analizar las características de

los sistemas de información y control de dos empresas españolas del sector de

la biotecnología, sector de los más avanzados en la incorporación de nuevas

tecnologías de producto. Para ello previamente se analizan las características

genéricas de los sistemas de control de las empresas españolas, se resumen las

características de las empresas de alta tecnología (a partir de ahora EAT) y

se describe la metodología de investigación utilizada. La investigación

destaca que, debido a las características de las EAT, los sistemas de control

tienen una importancia limitada mientras que la motivación, la cultura y la

identificación con ésta juegan un papel fundamental en facilitar el control

organizativo.

2. LOS SISTEMAS DE CONTROL DE LA EMPRESA ESPAÑOLA EN LA DÉCADA DE LOS 80 (1)

Durante la década de los años 80 las empresas españolas han

introducido cambios significativos en sus sistemas de control influidas por el

entorno social y empresarial y la situación de las propias organizaciones. La

crisis de los mecanismos de control social utilizados durante el franquismo

(1939‑1975), el desarrollo del neoliberalismo y el cambio de valores

sociales, han obligado y, a la vez, facilitado la introducción de sistemas de

control financiero, legitimados e institucionalizados como los sistemas de

control por excelencia. La introducción de tecnologías informáticas más

sofisticadas, la liberalización e internacionalización progresiva del mercado

español (con la mayor competencia que ello ha comportado), y la disponibilidad

de profesionales con un mayor conocimiento de las técnicas de gestión, han

contribuido igualmente a la introducción generalizada de sistemas de control.

Por otra parte, el cambio organizativo que han vivido las empresas durante la década

de los 80 también ha facilitado el que se introdujeran cambios significativos

en los sistemas de control. La

crisis de finales de los años 70 ha exigido un profundo cambio en las

actitudes, en las personas y en los sistemas de dirección.

Esto ha promovido una progresiva desvinculación entre la propiedad de

las empresas y la gestión, una mayor orientación al mercado, una mayor

formalización de la estructura organizativa y descentralización de las

decisiones, la utilización generalizada de empresas de consultoría de gestión,

la menor burocratización, y la mayor profesionalización. Estos cambios han

fomentado y requerido la utilización de sistemas de control más formalizados.

En cuanto a las características específicas de los sistemas de control

de las empresas españolas se hace difícil generalizar una tipología del

control que utilizan pues muestran grandes diferencias entre ellas. Por otra

parte, a pesar de que se han desarrollado de forma progresiva sistemas de

control más sofisticados, los mecanismos no formales siguen teniendo una gran

importancia en el proceso de control, seguramente por el dominio de las empresas

de pequeña y mediana dimensión, y una cultura empresarial aversa a introducir

sistemas formalizados de dirección y control y reticente a realizar una

descentralización efectiva.

A partir de una investigación anterior se ha desarrollado una tipología

simplificada de las características del proceso de control de la empresa española.

Esta tipología, realizada en función de la dimensión, el tipo de entorno, el

grado de formalización de los sistemas de dirección y control, y del grado de

descentralización de las decisiones, distingue entre cuatro tipos de control

(ver el cuadro 1): "familiar", "burocrático", "por

resultados" y "ad‑hoc".

Las empresas que tienen una pequeña dimensión y una gestión muy

centralizada que gira alrededor del principal directivo y que utilizan

limitadamente los mecanismos de dirección formales se basan en un control

"familiar" (con personas de mucha confianza en las que se delegan las

operaciones). En segundo lugar, existen empresas, generalmente de mediana y gran

dimensión en las que prima una dirección y un control muy "burocráticos",

con una elevada centralización de las decisiones y formalización de los

procedimientos (y del comportamiento) en detrimento de la eficacia y los

resultados. Otras, en cambio, en

las que existe una elevada descentralización y formalización y que se orientan

más hacia un control por "resultados" a través de un sistema de

control financiero ligado a una estructura de control por centros de

responsabilidad que permite la fijación de objetivos ligados a un presupuesto y

el control de responsabilidades. Por último, hay empresas que tienen una

elevada descentralización pero los sistemas de dirección están poco

formalizados y que se orientan a un control más "ad‑hoc", con

énfasis en aspectos menos formales (motivación, valores culturales,

identificación con la cultura).

Cuadro 1 Tipologías del control organizativo en la empresa española

|

|

Entorno |

Estable |

Competitivo |

|

|

Estructura |

Centralizada |

Descentralizada |

|

Dimensión |

Pequeña |

|

|

|

Formalización

de los sistemas de dirección |

Entorno |

Control

familiar |

Control “ad‑hoc” |

|

Dimensión |

Mayor |

Control

burocrático |

Control

por resultados |

|

Formalización

de los sistemas de dirección |

Elevada |

|

|

En los años 80 se ha producido un cambio de organizaciones burocráticas

y familiares hacia organizaciones más competitivas orientadas a los resultados.

Igualmente, las expectativas de evolución del entorno social, tecnológico y

empresarial otorgan a las organizaciones ad-hoc una creciente relevancia.

3. LAS EMPRESAS DE ALTA

TECNOLOGIA (2)

En los últimos años la aplicación de los avances científicos y el rápido

desarrollo tecnológico han estimulado la aparición de las EAT. Estas empresas

actúan en entornos altamente dinámicos y competidos en los que el éxito en la

continua innovación tecnológica de sus productos es fundamental. La innovación

puede permitir asegurar el crecimiento (que será más rápido cuanto mayor sea

la innovación y su apreciación por parte del mercado) y la rentabilidad (que

estará relacionada con el potencial del mercado y el grado de competencia

existente). Las elevadas tasas de expansión de los mercados de muchos de los

productos de alta tecnología y sus reducidos costes directos pueden permitir

una elevada rentabilidad a medida que aumentan sus ventas y se cubren las

importantes inversiones en I+D y marketing que se realizan.

El que muchas de estas empresas puedan situarse en segmentos de alto

crecimiento y elevado margen (si su innovación es eficaz) comporta el que los

costes puedan ser poco relevantes. En empresas orientadas a la innovación

tecnológica el resultado económico está supeditado a los aspectos técnicos

(logro de la innovación de forma que los proyectos tengan éxito y finalicen lo

más rápidamente posible) y comerciales (éxito en la adaptación del producto

a las necesidades del mercado y en su introducción en el mercado,

principalmente internacional). Igualmente, el aspecto financiero es fundamental

puesto que la capacidad de innovación estará restringida por las

disponibilidades financieras. No obstante, la dependencia de la innovación

comporta el que estas empresas tengan que asumir un riesgo elevado. El impacto

de esta incertidumbre en la gestión de EAT es importante pues dificulta tanto

la previsión y adaptación al entorno como la formalización del comportamiento

como mecanismo de coordinación y control interno. Ante esta situación, para

favorecer el éxito de una EAT se ha señalado que es fundamental que existan

una serie de condiciones: creatividad para generar nuevas ideas; selección

adecuada de los proyectos; adaptación de los proyectos de I+D (que incorporan

las innovaciones en tecnología) a las necesidades del mercado; obtención de

recursos financieros a largo plazo y a un coste reducido para la financiación

de los proyectos; rápida introducción de las innovaciones en el mercado;

esfuerzo efectivo de marketing que permita diferenciar de forma ventajosa el

producto de cara al cliente; y una distribución internacional que permita

absorber y rentabilizar los gastos de investigación y desarrollo.

4. LIMITACIONES DE LOS SISTEMAS DE CONTROL EN LAS EMPRESAS DE ALTA TECNOLOGÍA (3)

En las últimas décadas se ha aceptado que la formalización de los

sistemas de control es más necesaria a medida que la competencia se endurece y

existe una mayor descentralización. Aunque esta situación es la que

caracteriza a las EAT la realidad indica que estas empresas utilizan

limitadamente los sistemas de control financiero como mecanismos de control y

otorgan una mayor importancia a otros tipos de mecanismos. Los sistemas de

control tradicionales están diseñados para aplicarse en condiciones muy

diferentes a las actuales y en especial presentan limitaciones para ser

aplicados a las EAT.

Las características de las empresas de EAT son diferentes de las de las

empresas tradicionales y dificultan la aplicación de los sistemas tradicionales

de control financiero debido a: la dificultad de prever la evolución del

entorno tecnológico y comercial de las EAT y planificar en términos

financieros; la realización de continuos cambios estratégicos y organizativos;

la dificultad de influir en el comportamiento individual mediante mecanismos

formales por el carácter difícilmente programable de la innovación (además

la formalización puede adquirir un carácter disfuncional que frene la

creatividad); el hecho de que los factores críticos de éxito no están ligados

a la minimización de los costes sino a la gestión tecnológica de los

proyectos y a la comercialización de las innovaciones; e, igualmente, las

características de la estructura

de costes de las EAT en las que los costes directos de fabricación son poco

importantes mientras que los costes indirectos (I & D, estructura,

amortización) tienen un importante peso específico.

Como consecuencia de sus características, las EAT deberían tener

sistemas de control significativamente diferentes respecto de los sistemas

tradicionales. La aplicación a las EAT de los sistemas tradicionales, al estar

éstos basados en procedimientos que pueden ser demasiado rígidos para

incorporarse a condiciones de ambigüedad, pueden frenar la creatividad e

innovación. Sin embargo, ante la inexistencia de modelos alternativos

suficientemente desarrollados, presentan aún bastantes de las características

tradicionales. Esta situación puede generar insatisfacción respecto a los

sistemas de control existentes y que no se utilicen en la forma que se debería.

5.

MARCO CONCEPTUAL (4)

La mayor parte de la literatura existente en contabilidad de gestión ha

estudiado parcialmente la problemática del control al hacerlo desde una

perspectiva en la que se otorgaba excesiva importancia a los aspectos formales

de su diseño y mucho menos énfasis a los aspectos psicológicos, culturales y

sociales dentro de los que operan aquellos. En los últimos años se ha abogado

por la necesidad de desarrollar nuevos enfoques que permitan tener una visión más

completa del control organizativo. En particular se ha señalado que los modelos

de control deben incorporar también los valores organizativos y el contexto

social en el que operan los sistemas de control.

Para tener un marco conceptual que tuviera en cuenta estas

consideraciones se desarrolló un modelo que integrara las diferentes

aportaciones de la literatura existente. El modelo considera que el control

organizativo se realiza de diferentes maneras ya sean más formales (cuando su

diseño está explícitamente formalizado) o menos (cuando no lo está). En el

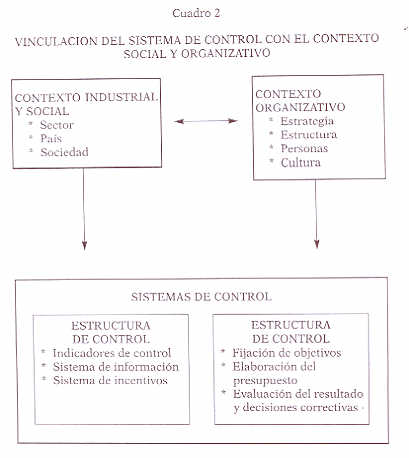

proceso de control el modelo considera especialmente tres aspectos (ver el

cuadro 2): en primer lugar, el sistema de control propiamente dicho; en segundo

lugar, el contexto organizativo en el que opera el sistema de control y, en

particular, la estructura organizativa, la estrategia, las personas que forman

parte de la organización y las relaciones interpersonales existentes entre

ellas (que favorecen una mayor o menor motivación intrínseca) y la cultura

organizativa (que favorece una mayor o menor identificación de los componentes

de la organización con ella); y, en tercer lugar, el entorno o contexto

industrial y social.

6.

DISEÑO DE LA INVESTIGACIÓN

Dada la dificultad que existía a partir de la literatura existente de

derivar de forma operativa hipótesis específicas sobre el control en las EAT,

la investigación no pretendió hacer una contrastación estadística de hipótesis

sino más bien explorar y profundizar en el conocimiento de cómo se realiza la

dirección y el control en este tipo de empresas.

Los datos necesarios para la realización de la investigación fueron

obtenidos a partir del estudio exploratorio de dos pequeñas empresas catalanas

del sector de la biotecnología y del subsector de diágnostico,

"DERESA" y "BIORREAC", que se caracterizan por un alto

componente investigador (I + D anual superior al 20 % de la cifra de ventas y

alrededor de un 25 % del personal involucrado directamente en la I + D) y con

una actividad destacada en el mercado internacional (exportaciones superiores al

50 % de la cifra total de ventas).

El trabajo de recogida de datos fue realizado durante un período

superior a un año (durante 1987 y 1988 aunque ha habido contactos periódicos

desde entonces) a través de entrevistas semiestructuradas con el equipo

directivo de las dos empresas.

Estas presentan características similares en su evolución: están

ligadas a dos grupos comerciales de los que son filiales, su creación fue

apoyada por el presidente de cada grupo que se involucraron directamente en la

gestión de las empresas en sus primeros años. Además, la I + D que se realiza

inicialmente tiene un carácter muy pragmático orientándose a la adaptación

de tecnologías ya existentes en otros países más desarrollados. Las dos

empresas actúan en un entorno muy similar al estar posicionadas en segmentos

parecidos del mismo sector, que está caracterizado en sus inicios por un

moderado dinamismo, una limitada hostilidad y una reducida complejidad de gestión

que luego se irá modificando a medida que la economía española y las dos

empresas investigadas se internacionalicen. Sin embargo, también presentan una

serie de diferencias significativas: "DERESA" se creó cinco años

antes que la empresa "BIORREAC" y parece llevar una ventaja de varios

años que se plasma en su mayor dimensión, su mayor implantación

internacional, una I + D más puntera. Además, el perfil del director general

es bastante diferente pues en "BIORREAC" es el de un investigador que

hace gestión mientras que en "DERESA" se trata de un MBA con una

clara orientación comercial y más limitada hacia la función financiera.

7. DESCRIPCIÓN Y ANÁLISIS DE LOS RESULTADOS DE LA

INVESTIGACIÓN (5)

Las empresas investigadas actúan en un mercado muy dinámico que

presiona a la innovación y a la internacionalización. Las variables clave de

su éxito están ligadas a la innovación, a la calidad, a la distribución en

los mercados internacionales, a la solvencia financiera para financiar proyectos

de inversión en I + D a largo plazo y al control de los gastos. Como

consecuencia del dinamismo del entorno y de la dificultad de formalizar el

control de las variables clave, las empresas investigadas están presionadas a

la utilización de información no financiera, interna y externa, así como a

otorgar un mayor énfasis a la información previsional. Hay un predominio de la

información cualitativa, primordialmente tecnológica y comercial, y centrada

en el largo plazo. Sin embargo, la dificultad de formalización de aquella

explica el que en ambos casos el sistema de control no contemple estas variables

cualitativas y su control se realice a través de mecanismos más espontáneos.

La descripción y análisis de los resultados de la investigación se hará

distinguiendo tres aspectos: el sistema de control financiero, el papel de la

motivación como mecanismo de control y la importancia de la cultura

organizativa.

En las dos empresas investigadas el entorno español ha favorecido

inicialmente el desarrollo de una cultura familiar por el carácter

relativamente estable de su entorno y la pequeña dimensión. A mediados de los

años 70 pocas empresas podían ser de alta tecnología por la limitación de

recursos y de personal y las barreras de entrada que suponen los conocimientos

especializados de la tecnología y del mercado en el que operan las empresas

investigadas. Sin embargo, la mayor liberalización del mercado nacional, la

necesidad de actuar en el mercado internacional para estimular el crecimiento y

el mayor dinamismo que supone actuar en líneas de I + D más punteras dificulta

el mantenimiento de una cultura familiar dado que la mayor presión competitiva

exige una orientación a los resultados y a la profesionalización que requieren

la introducción de mecanismos de dirección y control diferentes. Esto ha

llevado a evolucionar hacia una cultura más ad-hoc aunque manteniendo bastantes

de las características de la cultura familiar inicial.

Del análisis de las dos empresas pueden considerarse dos fases muy

diferenciadas (ver el cuadro 3). En los primeros años las empresas operan en un

entorno moderadamente dinámico y protegido, actúan en el mercado nacional con

una I + D "adaptada", con una política comercial y financiera

conservadora, con una estructura informal y bastante centralizada, limitada

profesionalización del personal y un sistema de control poco desarrollado. En

esta primera fase los valores de las dos empresas tenían las siguientes

características: baja distancia jerárquica, conservadurismo, colectivismo,

orientación a la función, orientación a las personas y estilo

"familiar" e informal que presiona a la conformidad.

Cuando las empresas van aumentando su dimensión y empiezan a operar en

un entorno muy dinámico y abierto y con una fuerte competencia internacional

hacen cambios significativos en su estrategia al establecer delegaciones propias

en el extranjero, realizar una I + D más innovadora con acuerdos de colaboración

con instituciones y empresas extranjeras, y desarrollar una política comercial

y financiera más agresiva. Esto comporta realizar paralelamente un notable

cambio en la estructura mediante la progresiva formalización y descentralización,

la profesionalización del personal, y la progresiva formalización del sistema

de control. En esta segunda fase la cultura también experimenta cambios

significativos. En especial, hay que destacar el mayor énfasis en valores que

se orientan a una baja distancia jerárquica, orientación al cambio,

individualismo consensuado, orientación al resultado, orientación al trabajo

(equilibrada con orientación a las personas), estilo profesional y mas

formalizado.

Cuadro 3. FASES DE EVOLUCIÓN DE LAS EMPRESAS ESTUDIADAS

|

FASE I |

FASE II |

|

En DERESA: 1973‑1981 En BIOREAC: 1979‑1986 |

En DERESA: a partir 1982 En BIOREAC: a partir de 1987 |

|

Entorno moderadamente dinámico Entorno protegido |

Entorno muy dinámico Fuerte competencia internacional |

|

Mercado nacional I + D "Adaptada" Política comercial conservadora

Autofinanciación |

Mercado internacional con delegaciones propias en el

extranjero I + D más innovadora con acuerdos de colaboración con

instituciones y empresas extranjeras Política comercial agresiva Mayor importancia de la financiación publica |

|

Estructura informal y bastante centralizada Limitada profesionalización del personal Cultura (y control) familiar Sistema de control poco desarrollado |

Progresiva formalización y descentralización Elevada profesionalización del personal Cultura (y control) “ad-hoc” Progresiva formalización del sistema de control |

|

Baja distancia jerárquica Conservadurismo Colectivismo Orientación a la función Orientación a las personas Estilo "familiar" e informal que presiona a

la conformidad |

Baja distancia jerárquica Orientación al cambio Individualismo consensuado Orientación al resultado Orientación al trabajo (equilibrada con orientación a

las personas) Estilo profesional y mas formalizado |

7.1 El sistema de control financiero

Los sistemas de control financiero de las dos empresas investigadas no son especialmente innovadores ni parecen ser diferentes al de otras empresas que no son EAT. Las dos empresas han tendido a utilizar un sistema de control bastante similar entre sí y que se caracteriza por ser poco complejo, orientado al corto plazo y bastante flexible. En ambos casos presenta las características de los sistemas de control tradicionales en cuanto a sus indicadores de control, estructuras por centros de responsabilidad y procedimientos y criterios de preparación de la información. Por otra parte, aunque las variables clave del éxito están ligadas a I + D y marketing, éstas no son consideradas en el sistema de control que se limita a los indicadores económicos y financieros clásicos (evolución de las ventas, resultados por centros de responsabilidad, situación financiera). Por otra parte, aunque el proceso de dirección se orienta claramente al largo plazo la planificación financiera se hace a corto plazo. A ello contribuye que la evaluación de los proyectos "a priori" se hace considerando primordialmente criterios tecnológicos y comerciales no cuantificados formalmente. En dicha evaluación la participación del director financiero es reducida y se limita al estudio de la financiación de los proyectos.

Lógicamente la información que suministra el departamento financiero es utilizada por la dirección para controlar los gastos por proyectos y departamentos, el beneficio y la tesorería. Sin embargo, se otorga mucho mayor importancia a los aspectos cualitativos que a los propiamente cuantitativos. Esto se produce especialmente en "DERESA" por la orientación hacia I + D y marketing del director general y del equipo directivo. Además, en cada empresa cada departamento tiene su propio sistema de información ad‑hoc aunque no existe demasiada integración interdepartamental. La dirección general obtiene la información directamente de cada departamento, en muchos casos a través de contactos personales e informales.

Aunque el sistema de control financiero se percibe como útil, los propios directivos destacan la dificultad de hacer previsiones que sean válidas por las características del mercado y de la actividad que desarrollan las empresas. Además se hace difícil medir en términos cuantitativos la evolución de las variables clave (excepto las financieras).

Por otro lado, el análisis de las dos empresas investigadas sugiere que el grado de dinamismo, heterogeneidad y hostilidad del entorno ha influido positivamente en el grado de formalización del proceso de dirección y control. El entorno ha suplido inicialmente las limitaciones de los sistemas de control ante la poca hostilidad y complejidad existente, permitiendo que el nivel de sofisticación (formalización de las variables clave, grado de integración de la información, criterios de evaluación de las inversiones) no tuviera que ser demasiado elevado.

Sin embargo, la evolución del entorno en la década de los 80, tal como se ha señalado en el primer apartado de esta ponencia, ha presionado progresivamente a una mayor formalización del sistema. A medida que ambas empresas se han introducido en el mercado internacional, la presión de la competencia así como la mayor complejidad de gestión de sus actividades ha aumentado y ésto se ha manifestado en la progresiva sofisticación del sistema de control financiero.

7.2 El papel de la motivación individual como mecanismo de control

Aunque el sistema de control no presenta grandes innovaciones, el análisis

de la motivación presenta bastante interés desde la perspectiva de control. En

las dos empresas investigadas hay una elevada motivación en las personas que

forman parte de la organización que promueve el autocontrol. Al fomento de la

motivación contribuyen el perfil de las personas que componen la organización

(jóvenes, profesionales, orientadas al desafío y al cambio) así como los

sistemas y estilos de dirección.

En ambos casos los sistemas de dirección y control son bastante flexibles, poco sofisticados y adaptados a las personas que forman parte de la empresa. Los estilos individuales de los respectivos directivos generales y del personal promueven la motivación intrínseca de los miembros de la organización. No obstante, la insuficiente formalización puede provocar conflictos personales. Sin embargo, el estilo de resolución de conflictos y el apoyo interpersonal existentes reducen este riesgo. Dentro del proceso de dirección y control la supervisión directa (monitorización) y la coordinación que realizan los respectivos directores generales, en gran parte de manera informal y especialmente enfocada a I + D y al área comercial, tiene una importancia fundamental.

Cuadro 4. fases de evolución de la cultura organizativa

|

fase 1: cultura familiar (en "Deresa" desde 1974 a 1983 y en

"Bioreac" desde 1979 a 1986) |

||

|

características de la cultura familiar |

-

- Control

centralizado por el propietario de la empresa (aunque con bastante

delegación) -

- Poco énfasis en los mecanismos formales -

- Delegación en personas de mucha confianza (provinentes de la casa

matriz) |

|

|

elementos que reflejan la identificación |

-

Relación

fraternal entre la gente -

Compromiso

personal a largo plazo con la empresa -

Valores

compartidos entre el personal -

Sentimiento

de una historia empresarial diferente -

Sentimiento

de que la empresa tenia características que la hacían favorablemente

diferente a las demás |

|

|

factores que estimularon el

desarrollo de la identificación |

-

Estabilidad

en la plantilla por el ritmo moderado de expansión -

No había

alternativas a la cultura existente -

Elevada

interacción informal y espontánea -

Ventajas

técnicas significativas: limitada competencia, protección del mercado

español, conocimiento del mercado por parte de la casa matriz -

Integración

mediante una cultura catalana, provenir de la casa matriz, una cultura

managerial y el carisma del director general y del presidente -

Financiación

asegurada por la rentabilidad |

|

|

fase 2: cultura ad-hoc (en

"Deresa" desde 1983 y en "Bioreac" se inicia a partir

de 1987) |

||

|

factores que dificultan el mantenimiento de una cultura familiar |

-

Frecuentes

incorporaciones de nuevas personas -

Aparición

de una nueva cultura mas profesionalizada que choca con la cultura

anterior y provoca tensiones -

Reducción

de la interacción personal por el aumento de la actividad, del numero de

personas y el traslado de la fábrica -

Integración

de las nuevas personas con criterios profesionales -

Mayor

riesgo financiero por el aumento del numero de proyectos de I + D

y la investigación mas puntera |

|

|

elementos que compensan la

reducción de la cultura familiar |

-

Desarrollo

de culturas departamentales -

Mayor

formalización de la coordinación interdepartamental -

Incorporación

de profesionales -

Mantenimiento

y desarrollo de elementos que promueven la identificación |

|

Cuadro

5. valores dominantes en la fase

ii (en especial en "deresa")

|

reducida distancia jerárquica (aunque la autoridad es clara) |

-

Trabajo

en equipo: gestión descentralizada y participativa -

Tolerancia

de la dirección a la critica -

Predominio

del tu sobre el usted. puertas y despachos siempre abiertos. se entra sin

llamar |

|

individualismo y autonomia

(aunque se busca el consenso del grupo) |

-

Se

considera que la iniciativa individual va en beneficio de la empresa -

La antigüedad

es un grado pero la capacidad personal para lograr los objetivos y

resolver los problemas es el criterio principal de valoración -

Antes de

tomar decisiones importantes se busca el consenso |

|

orientacion al riesgo y al cambio gestionado y pragmatico |

-

Espíritu

innovador, deseo de desafío, espíritu ambicioso: crecer -

Motivaciones

intrínsecas de autorrealización -

No hay

problemas para hacer cambios cuando son necesarios -

Vocación

investigadora y comercial -

Orientación

al mercado internacional -

Pragmatismo:

conciencia de la limitación de recursos respecto a los lideres en

tecnología y a las empresas multinacionales, decoración austera -

Énfasis

en la intuición y en el sentido común |

|

orientacion al resultado |

-

Los

valores dominantes enfatizan I + D y marketing -

Los

problemas se resuelven cuando se presentan. hay una mayor orientación a

los resultados que a los procedimientos que se modifican cuando es

necesario -

La

autoridad formal se ejerce para lograr la eficacia, no para legitimar el

poder -

Predomina

el estilo informal, hay pocos rituales |

|

orientacion al trabajo

combinada con orientacion a las personas |

-

El

trabajo es un hobby (aunque en "Bioreac" menos que en

"Deresa"). es normal que haya gente que se quede mas horas,

trabaje el fin de semana o aproveche la hora de la comida para hacer

reuniones -

Las

decisiones se toman considerando los intereses de las personas -

Cuando

hay conflictos se busca el consenso intentando que nadie se sienta

discriminado -

Concepción

flexible sobre el control: la mejor forma de controlar es estar en

contacto con ellos |

|

estilo profesional |

-

Mayor énfasis

en la especialización -

Presión

para formalizar -

Utilización

progresiva de criterios profesionales sobre los personales |

7.3 La cultura organizativa y la identificación con ella como elementos

del control

En tercer lugar, la cultura organizativa es un mecanismo muy efectivo de

dirección y control. En los dos casos existe identificación con la cultura. En

el cuadro 4 se reflejan las características que influyen en el desarrollo de

una cultura familiar en la primera fase así como los factores que dificultan su

mantenimiento en la segunda fase. Igualmente, en el cuadro 5 se detallan los

valores dominantes (y cómo se reflejan en el funcionamiento organizativo) en la

segunda fase que caracterizan a la empresa "DERESA" y hacia los que

parece orientarse la empresa "BIORREAC".

Por otra parte, la utilización del sistema de control está influida por

la cultura de las dos empresas y se manifiesta en la limitada complejidad del

sistema, una concepción flexible e informal del control aunque con una

tendencia progresiva a realizarse de manera más sofisticada y formalizada a

medida que las empresas van aumentando su dimensión, una orientación a los

resultados más que a los procedimientos, una orientación a las personas, y una

orientación al futuro.

Sin embargo, como consecuencia de la expansión se ha producido un

progresivo debilitamiento de la cultura. El entorno se ha ido haciendo más

hostil y complejo, la cultura pierde gradualmente la cohesión a nivel de

empresa a medida que aumenta la dimensión (aunque se crean subclanes que

mantienen la cohesión intradepartamental), y las relaciones interpersonales

pierden fluidez por la mayor dimensión que adquieren las empresas investigadas.

Ello puede comportar una mayor formalización de los sistemas de dirección y

control.

8. CONCLUSIONES

A través del análisis de dos EAT (empresas de alta tecnología) españolas

del sector de la biotecnología se ha estudiado el papel de los sistemas de

información y control en empresas que incorporan nuevas tecnologías.

La limitación de los sistemas de control y, en general, de sistemas

formalizados de dirección para garantizar el control de las variables clave en

las EAT obliga a otorgar una mayor importancia al fomento de la motivación, al

desarrollo de una cultura compatible con la innovación y al fomento de la

identificación con esta cultura. La cultura que promueve la identificación con

la organización es especialmente importante en actividades difíciles de

formalizar como sucee en las EAT. La claridad de la cultura y su identificación

con ella pueden permitir facilitar la integración con la empresa y compensar la

ambigüedad de los objetivos y la limitada formalización de la organización.

No obstante, a medida que las empresas van aumentando su dimensión y se

enfrentan a un entorno más dinámico y competido, la motivación e identificación

reducen su importancia como mecanismos de control.

BIBLIOGRAFÍA

1.

Este apartado se puede ampliar en AMAT, J.M.: "El control de gestión en la

empresa española". Ed. Gestión 2.000. Barcelona. 1991. Sobre un análisis

más crítico y centrado en el contexto social español puede verse: AMAT, J.M.:

"Management Accounting Systems in Spanis Firms". The European Accounting Review. Vol.

1, No. 1, Mayo 1992.

2

y 3. Estos dos apartados se pueden ampliar en el capítulo 2 de AMAT, J.M.:

"Los sistemas de control en las empresas de alta tecnología: el caso de

dos empresas del sector químico-farmacéutico". Tesis doctoral presentada

en el IESE en Marzo de 1989. Publicada por el ICAC. Ministerio de Hacienda.

Madrid. 1991.

4.

Este apartado se puede ampliar en AMAT, J.M.: "El control de gestión: Una

perspectiva de dirección". Ed. Gestión 2.000. Barcelona. 1992.

5.

Este apartado se puede ampliar en los capítulos 5,6,7 y 8 de AMAT, J.M.:

"Los sistemas de control en las empresas de alta tecnología: ...".

(Nota: Trabajo publicado dentro del libro colectivo: "Nuevas Tendencias en Contabilidad de Gestión: "Implantación en la empresa española" Coordinadora: Emma Castelló Taliani. Ediciones AECA. Madrid 1993 (Agotado). Cualquier reseña o reproducción parcial de este trabajo deberá hacer referencia a esta publicación de AECA).